“Podemos estar en la antesala de un cambio de paradigma en la política fiscal”. Con su habitual prudencia, Olivier Blanchard anunciaba a través de un tuit la posibilidad de que se hubiera certificado el alumbramiento de una nueva visión normativa para el uso de los ingresos y los gastos públicos con fines macroeconómicos. Sucedía tras una conferencia virtual organizada por la Brookings Institution y el Peterson Institute for International Economics. La unión entre los dos tanques de pensamiento de la Avenida de Massachusetts en Washington D.C. testimoniaba de la trascendencia del evento. La urgencia económica provocada por la pandemia ha consumado un cambio en la manera de pensar la política fiscal que se venía fraguando desde la crisis financiera.

La síntesis de este nuevo paradigma se plasma en un artículo de Lawrence Summers (el ínclito) y Jason Furman (el director del Consejo Nacional de Asesores Económicos durante la presidencia de Obama, economista en el que contrasta el tono suave con la claridad y profundidad de sus ideas). El primer paso de la argumentación es que la caída de los tipos de interés reales (cuatro puntos de acuerdo al bono a diez años indiciado a la inflación estadounidense desde 2000 a 2020) es un fenómeno estructural que seguirá marcando el devenir de las economías durante años.

El análisis sobre las causas de este cambio estructural es pormenorizado, aunque asume i) el carácter tentativo e incierto de muchas de las relaciones causales y ii) que las implicaciones para la conducción de la política fiscal no dependen de cuál sea la verdadera explicación de los tipos bajos. Destacan en primer lugar que se trata de un fenómeno real y global, no de carácter monetario o puramente financiero; si no fuera así, no afectaría a todos los países y a todos los plazos, mientras además la inflación se mantiene en niveles muy bajos. Entienden que la explicación tiene que ver con las propensiones al ahorro y a la inversión. El envejecimiento de la población, la incertidumbre y la desigualdad elevan el ahorro, mientras que el descenso de los precios de los bienes de capital, la reducción de la intensidad en capital de la producción (ligada a la digitalización) y el cambio en el comportamiento de las empresas (para maximizar el valor en Bolsa) tienden a debilitar la demanda de inversión.

Los tramos más largos de las curvas de rendimientos de la deuda pública nos están diciendo, además, que los mercados anticipan un mantenimiento de estos niveles para el futuro. El tipo real implícito esperado a diez años en 2030 sigue siendo negativo, un -0,1% para la deuda del Tesoro estadounidense. En Europa y otros países desarrollados los niveles son similares o inferiores.

A juicio de estos dos economistas, ambos altos cargos de administraciones demócratas, esta situación estructural tiene 3 implicaciones para la política fiscal:

- La política fiscal debe convertirse en el principal instrumento de estabilización macroeconómica. En este entorno la política monetaria pierde gran parte de su capacidad para reactivar la demanda agregada en un contexto recesivo (se estima que en EEUU se necesita una bajada del tipo de interés de referencia de 600 puntos básicos para responder a una recesión). Y no hablan de una reacción coyuntural a la catástrofe de la pandemia. Están pensando en una nueva configuración del reparto de objetivos dentro de la política macroeconómica. La estabilidad financiera también aconseja que la política fiscal se coloque como instrumento dominante, porque la persistencia de niveles tan bajos de tipos de interés suele acabar afectándola negativamente.

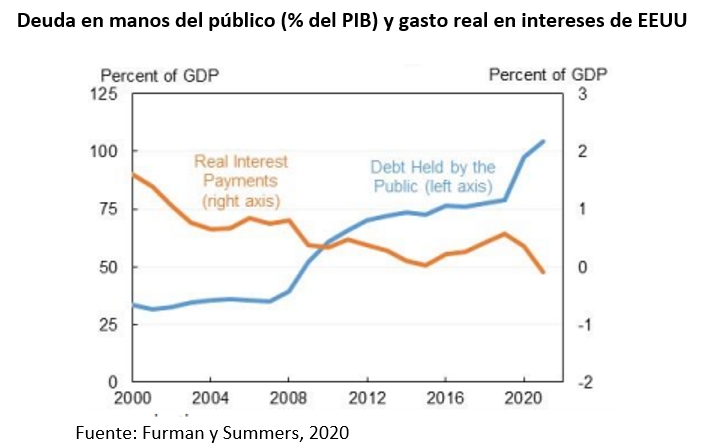

- La sostenibilidad de las finanzas públicas debe asentarse en nuevas métricas. Con estos niveles de tipos de interés, tiene poco sentido evaluar los potenciales efectos nocivos del déficit y la deuda públicos a través de indicadores como la ratio de deuda pública sobre el PIB (que es el más generalmente utilizado). En un giro ingenioso, señalan que comparar el stock de deuda con el flujo de PIB genera confusión; si tomamos el stock de deuda, comparémoslo con el stock de PIB (3,8 trillones según los cálculos de los Social Security Trustees). Pero su propuesta práctica es centrarse en el gasto real en intereses en relación al PIB, que no debería superar el 2% del PIB (lejos del nivel actual en el caso estadounidense, como se observa en el gráfico). Si alguien todavía lo recordaba, olvídese ya ese umbral fatídico del 90% que fijaron de manera oportunista Rogoff y Reinhart tras la crisis financiera. Y por supuesto, revísese a la primera oportunidad la regla del 60% incluida en el Tratado de la Unión Europea.

- La inversión en infraestructura, en investigación y en determinados programas de educación y salud puede generar retornos mayores que el coste de financiarlos. Hasta el momento, uno de los argumentos para evitar financiar el gasto con deuda era la equidad intergeneracional. Pero con tipos de interés muy bajos, invertir en capital físico, humano y tecnológico puede aumentar el bienestar tanto de la generación actual como de las generaciones futuras.

El artículo acaba concluyendo que la política fiscal necesita nuevos objetivos, bridas nuevas y directrices operativas distintas. Y desliza que la discusión entre evolución y revolución en el marco de aquellas conferencias sobre la necesidad de repensar la política macroeconómica se está decantando por la R. Dejemos a un lado la manera en la que se proclama el cambio de paradigma y tratemos de pensar en las consecuencias prácticas que puede tener esta revolución para los próximos años. Recordemos que Estados Unidos, en términos de política monetaria y fiscal, es una economía única de manera que las analogías con otras hay que hacerlas con cuidado.

Por lo pronto, la Unión Europea ha dado un giro trascendental con un programa fiscal coordinado y financiado con la emisión de deuda conjunta. En este caso, más que revolucionario estamos ante un fenómeno milagroso. Si alguien nos hubiera preguntado por esta posibilidad hace apenas un año habríamos dicho que no lo veríamos nunca. ¿Y para España, también valen estas nuevas prescripciones? ¿Dónde quedan las políticas de ingresos? ¿Cuáles son las implicaciones sobre la manera de planificar y ejecutar la inversión pública? Abordaremos estas cuestiones en la segunda parte de esta entrada.