Acabamos de cerrar un año que, a la vez, ha sido bueno y malo para nuestro Sistema de Seguridad Social. Un buen año en lo que a recaudación se refiere ya que, según las previsiones, 2017 terminó con una recaudación de más de 109.000 millones de euros, batiendo el récord de ingresos por cotizaciones sociales obtenidas por la Seguridad Social registrado en 2008, que fue de 107.769 millones.

Eso sí, aun siendo notorio el positivo impacto que tiene en esta cifra la fuerte recuperación del empleo, la alegría decae cuando se recuerda que esta comparativa encierra una pequeña trampa: está hecha en términos nominales, esto es, sin descontar el efecto de la inflación en estos años. Trasladada a 2017, esa recaudación de 2008 se convertiría en unos astronómicos 120.888 millones.

Y puestos a seguir reduciendo los motivos de celebración, basta mirar al “otro lado” –el de los gastos– de la cuenta de resultado económico-patrimonial de la Seguridad Social: en 2017 se habrá mantenido o incluso quizás batido otra marca, que es la de retirada de fondos de la caja de la Seguridad social. Más de 127.000 millones de euros se destinaron al pago de las distintas prestaciones que abona nuestro Sistema de Seguridad Social, cuyo déficit alcanza ya los 18.000 millones de euros.

Como consecuencia de ello, el Tesoro deberá prestar en 2018 15.000 millones de euros a la Seguridad Social para que ésta pueda pagar la parte del gasto de pensiones, que suponen un 83,7% del presupuesto total y que en modo alguno puede ya costearse exclusivamente con las cotizaciones sociales de empresarios y trabajadores. Si a lo anterior se une una posible desaceleración en la creación de empleo a partir de 2018 y el aumento de la población pensionista, la posibilidad de que nuestro sistema de protección social se acerque definitivamente al borde del precipicio parece más cierta que nunca, sin que medidas como la limitación a la revalorización de pensiones ya aplicada o el factor de sostenibilidad del sistema –a estrenar en un año– vayan a servir, aparentemente, de eficaz freno de emergencia.

Ante esta situación, tan prevista como conocida, se ha mantenido la habitual procrastinación –o, en términos más castizos el “esperar a que escampe”–, aunque, para tratar de conservar la calma de los votantes y contribuyentes, se hayan lanzado propuestas como la posibilidad ampliar el periodo de cálculo de la pensión a toda la vida laboral de forma voluntaria. Esta medida, por más que pueda ayudar a algunos pensionistas a mejorar su escasa pensión de jubilación, no solucionaría los problemas estructurales del Sistema Seguridad Social. Como tampoco los solucionarían la propuesta de tasas a las transacciones financieras e impuestos especiales a la banca, que quizás terminarían pagando todos los ciudadanos.

Ante este panorama, conviene recuperar la cuestión tanto tiempo aparcada de la supresión de los topes máximos de las pensiones, reclamación que goza de fundamentos suficientes para merecer, cuando menos, un análisis serio. Aunque pueda parecer contradictorio, por el obvio incremento del gasto que supondría, en ocasiones –como bien saben los expertos en extinción de incendios–, cuando las llamas amenazan con devastarlo todo, medidas aparentemente contradictorias como los contrafuegos son a menudo la única forma de combatir un incendio incontrolado.

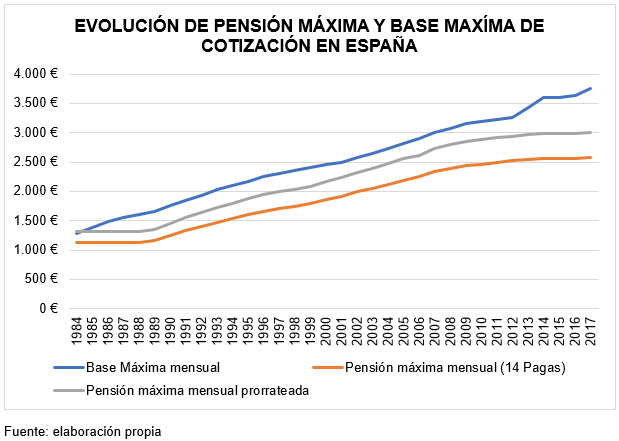

No está de más, en este punto, comenzar recordando que el tope máximo de las pensiones públicas –incluidas las de la Seguridad Social– fue establecido hace 34 años por la ya muy lejana Ley 44/1983, de 28 de diciembre, de Presupuestos Generales del Estado para 1984, fijándose en aquel momento como importe máximo a percibir por el pensionista, la cuantía de la base máxima de cotización a la Seguridad Social vigente en el año precedente, es decir la base máxima de cotización del año 1983.

Desde ese momento se introduce un “gap” o desfase entre base máxima de cotización y pensión máxima que, posteriormente, las sucesivas leyes de presupuestos generales del Estado fueron prácticamente manteniendo hasta el año 2011, momento en el que la diferencia se dispara para llegar en 2017 a un 45,8% en importe mensual (un 24,9% en total anual, dado que las pensiones se abonan en 14 meses al año y la cotización se efectúa en 12).

Desde el inicio de su aplicación, distintas asociaciones (como CEOMA, CAJUMA, FAPROPEM, Sección Nacional de Médicos Jubilados del Consejo General de Colegios Médicos de España, o la Asociación Española de Jubilados y Pensionistas de Organismos Sociales) han venido reclamando el “destope” de las pensiones, aunque sin éxito, posiblemente como consecuencia de la conocida insuficiencia de fondos del sistema de Seguridad Social.

Incluso la cuestión de la constitucionalidad de esta medida llegó a ser planteada al Tribunal Constitucional, que en su sentencia 134/1987 resolvió el debate validando la posibilidad de la limitación del importe de la pensión, si bien –y esto es muy importante– como medida de carácter temporal, pues alertaba sobre el hecho de que la reiteración sistemática de una disposición temporal como esta podría suponer, a la larga, una forma de sustraer al debate parlamentario ordinario una norma, incluyéndola sistemáticamente en el procedimiento de elaboración más restringido de una Ley de Presupuestos.

Pese a todo, parece que el cierre de la brecha entre bases y pensiones máximas no es objeto de planteamiento por parte del legislador, habiéndose consolidado esta situación por lo que solo un replanteamiento del funcionamiento de los topes de pensiones, dentro de un cambio global del sistema, permitiría satisfacer esas expectativas de mejora de las pensiones.

Para ello, una medida imprescindible sería incentivar el ahorro individual, en el marco del sistema público de pensiones, mediante cuentas nocionales (es decir personales) de modo que quienes más hayan contribuido puedan percibir una pensión superior sin tener que someterse a un límite máximo general e inamovible. Lógicamente y como correlato de lo anterior, entraría en juego el “destope” de las bases máximas, pero en este caso la cotización sobre el exceso de dicha base, que sería de carácter voluntario y con destino a la cuenta nocional, correría a cargo del trabajador, pudiendo efectuar igualmente cotizaciones la empresa, las cuales también podrían ser voluntarias o pactadas en el marco de la negociación colectiva.

Conseguido el incentivo a una mayor cotización, y a efectos de mejorar la sostenibilidad del sistema, una posibilidad sería establecer que un porcentaje de la aportación voluntaria adicional se destinase al fondo común del Sistema como compensación por los gastos de gestión y la garantía que supone el respaldo del Estado al sistema de ahorro personal.

Todo ello, combinado con la mejora en el tratamiento fiscal de las contribuciones voluntarias, favorecerían una mayor implicación de los propios trabajadores en el sostenimiento del sistema de Seguridad Social que actualmente resulta imprescindible –como ya exponíamos en este otro artículo– dado lo poco conveniente, por sus efectos negativos sobre el empleo, que tiene aumentar las cargas sociales de las empresas –bastante superiores en nuestro país a la media de la OCDE– y el margen existente para aumentar la aportación de los trabajadores –en España se sitúa actualmente en un 6,4% del salario mensual bruto promedio del empleado, muy por debajo de las de Alemania, Francia o Italia, donde el tipo medio de cotización de sus trabajadores es del 20,5%, 14,2% y 9,5%, respectivamente–.

Se trata, en definitiva, de aprovechar la que puede ser la última oportunidad para hacer que nuestro sistema de Seguridad Social resulte atractivo para los trabajadores, que todos los que contribuyen vean realmente reconocido el valor de sus aportaciones y que las prestaciones de la Seguridad Social dejen de concebirse por los beneficiarios como un derecho automático desvinculado de su esfuerzo personal –y del de sus empleadores– realizado a lo largo de toda una vida profesional.

En colaboración con Agenda Pública.

![]()