Los ciudadanos españoles son hoy conscientes de las dificultades por las que atraviesa nuestro sistema de Seguridad Social en cuanto a su sostenibilidad y a la efectividad del derecho a percibir una pensión de jubilación, no ya en el medio o largo plazo, sino incluso en los próximos años. Tras largos períodos de cotización percibirán, en el mejor de los casos, una pensión bastante reducida en comparación con lo que otros pensionistas han tenido en años o décadas anteriores.

Posiblemente uno de los problemas ha sido la falta de conciencia sobre la inexistencia de garantía alguna de futura percepción de derechos económicos por los actuales cotizantes, porque la fórmula del reparto propia de nuestro sistema de Seguridad Social se basa en la solidaridad intergeneracional, es decir, la relación entre las cantidades aportadas por los activos (contribuyentes o cotizantes) y los pasivos perceptores (pensionistas o beneficiarios), tras restar los gastos de “administración y gestión” del Sistema. Ello implica que las condiciones en las que algunos percibieron sus pensiones de jubilación no serán las mismas que las de los presentes o futuros pensionistas, y quizás se les debería advertir mediante los conocidos “disclaimers” propios de los productos de las entidades financieras: “rentabilidades pasadas no garantizan rentabilidades futuras”.

En cualquier caso, hoy en día nuestro sistema de pensiones sufre un agravamiento coyuntural dentro de un proceso de crisis estructural, cuya génesis está en la propia configuración de dicho sistema.

La peligrosa coyuntura actual –que amenaza con el inminente agotamiento del Fondo de Reserva– tiene su origen en otra crisis, la económica, que ha hecho que el número de afiliados cotizantes esté hoy todavía tres millones por debajo de los necesarios para mantener el sistema de Seguridad Social (hay 17 millones de cotizantes cuando requerirían 20 millones para garantizar su sostenimiento).

Para hacer frente a esta situación, el legislador ha venido adoptando una serie de medidas correctoras (el Banco de España las analiza en detalle en un reciente e interesante informe), entre ellas desde 2011 un nuevo sistema de cálculo de la pensión de jubilación que exige más años de cotización, una progresiva ampliación del periodo de actividad laboral a la hora de calcular dicha pensión y un incremento de la edad mínima general de acceso a la prestación junto con el fomento del retraso de la edad efectiva de jubilación.

A ellas se añaden dos mecanismos de ajuste: la limitación de la revalorización de pensiones (la regla establecida parece que va a suponer que lo común serán incrementos anuales siempre de un 0,25%, y nunca superiores) y el factor de sostenibilidad (fórmula de reparto del importe destinado a pensiones de jubilación entre los beneficiarios del Sistema existentes en el momento de causar derecho a dichas pensiones).

En paralelo se están discutiendo otras posibles medidas para paliar la situación, como el aumento de las bases y tope máximos de cotización (se ha planteado incluso la posibilidad de eliminar tales límites suprimiendo a la vez el límite a la pensión máxima de jubilación; aunque se alega un potencial beneficio para el trabajador, dicha garantía es dudosa en un sistema de reparto); un posible cambio del carácter contributivo de determinadas prestaciones (como las de orfandad, viudedad, a favor de familiares, etc) que no serían financiadas por la Seguridad Social sino directamente por el Estado, o incluso transferencias directas a cargo de los Presupuestos Generales del Estado. Todas ellas lograrán seguramente, si aumenta la población activa, equilibrar en el corto plazo nuestro sistema de Seguridad Social.

Sin embargo, los problemas estructurales del sistema seguirán vigentes: la pirámide demográfica invertida, donde cada vez hay más pasivos (pensionistas) y menos activos (cotizantes); la existencia de Regímenes perpetuamente deficitarios que han de ser sostenidos por el Régimen General (como es el caso del de trabajadores autónomos); el importante sobrecoste de los complementos a mínimos de las pensiones; el mantenimiento de coberturas que deberían revisarse (como la pensión de viudedad cuando el cónyuge supérstite tiene unos ingresos propios y no es dependiente económicamente del fallecido); o la financiación de políticas de fomento del empleo con cargo al sistema de Seguridad Social mediante bonificaciones en la cotización empresarial.

Estas últimas, en particular, son contrarias a la equidad que debe regir un sistema de reparto, ya que, como consecuencia de dichas bonificaciones habrá trabajadores que percibirán iguales prestaciones –a efectos del cálculo de las prestaciones se considera que se ha cotizado por la totalidad de la base de cotización– con menores cotizaciones por parte de sus empleadores. Lo lógico sería que las medidas de fomento de empleo –centradas exclusivamente en los colectivos con mayores dificultades en el acceso al empleo– se financiasen únicamente con cargo a impuestos generales, y si existe la posibilidad de reducciones en la cotización, éstas fueran de carácter general y afectaran al coste de la mano de obra por igual en todas las empresas.

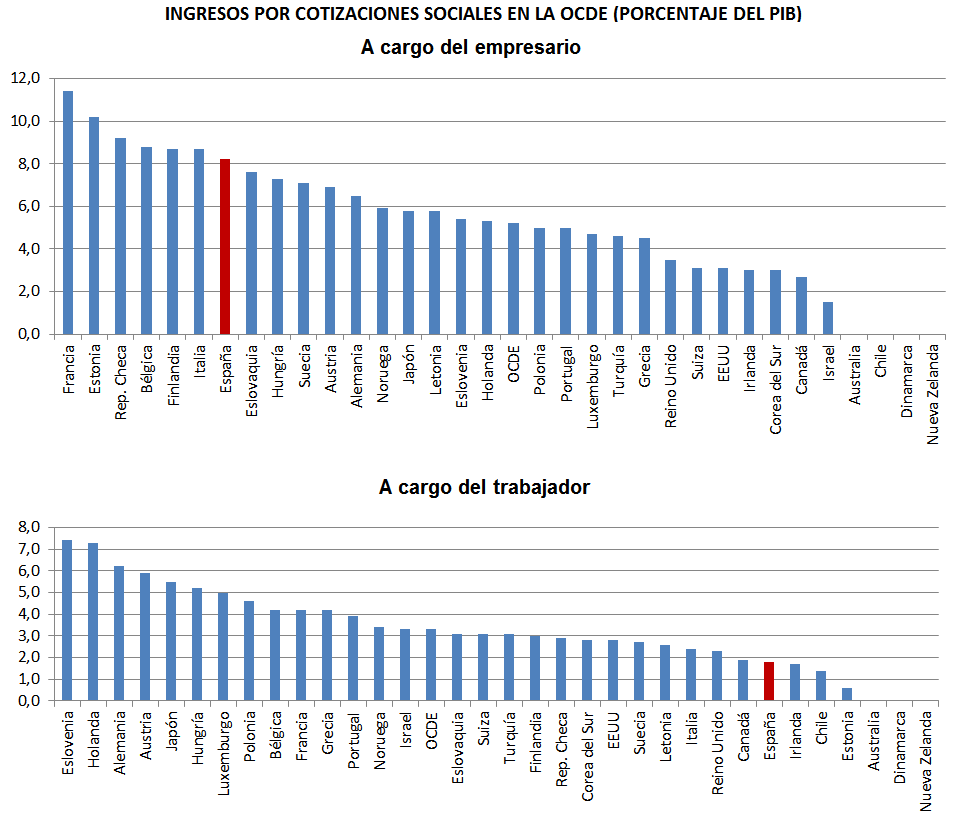

En cualquier caso, otras medidas que necesariamente habrán de llegar no parece que puedan basarse en un incremento del coste de Seguridad Social del empleador (ver tabla más abajo), porque ello perjudicaría la competitividad de las empresas y, paradójicamente, al empleo, que es precisamente el pilar fundamental del sistema de reparto. Por ello el legislador tendrá que optar entre aumentar los impuestos indirectos e inyectar periódicamente recursos extra al Sistema o atreverse con otras alternativas de financiación más estables –aunque más sensibles políticamente–, como es el aumento de la “cotización obrera”, es decir la aportación de los trabajadores que en España se sitúa actualmente en un 6,4% del salario mensual bruto promedio del empleado, muy por debajo de las de Alemania, Francia o Italia, donde la aportación de sus trabajadores es del 20,5%, 14,2% y 9,5%, respectivamente; cotizaciones que, por otra parte, son gastos fiscalmente deducibles para los trabajadores a efectos de IPRF lo cual absorbería, parcialmente, el efecto de tales incrementos sobre la renta neta disponible de los trabajadores.

Fuente: OCDE

Añadido a este aumento general de la aportación de los trabajadores –que para equipararse con los países de nuestro entorno debería ser de, al menos, cuatro puntos porcentuales–, una posibilidad sería introducir factores de progresividad, en particular respecto al tipo de cotización por contingencias comunes (actualmente un 4,7% del salario bruto mensual prorrateado) de modo que dicha “cuota obrera” pudiera incrementarse en hasta otros tres puntos, según los tramos salariales. Este carácter progresivo de la aportación de los trabajadores es, en el fondo, connatural a un sistema de reparto que se basa –no lo olvidemos–, en la solidaridad, no sólo intergeneracional sino también intrageneracional (así sucede en los “pasivos” del Sistema que no lo son por jubilación, sino por incapacidad temporal o permanente, o por maternidad o paternidad y cuyo sostenimiento corre a cuenta de los activos del mismo Sistema de Seguridad Social), y podría compensar el carácter regresivo que tendría un incremento de los impuestos indirectos.

Junto con ello, resultaría preciso abordar urgentemente una reforma orientada a establecer un sistema de pensiones mixto o dual que combine el reparto y la capitalización como es, por ejemplo, el en vigor en Suecia desde 2001, diseñado para permitir que los trabajadores, manteniendo su aportación al sistema de reparto, dispongan de una fracción de su cotización que está destinada a una cuenta individual en régimen de capitalización (anotando el resto en su cuenta nocional), pudiendo el trabajador escoger a tal fin entre diferentes fondos de gestión privada. Todo ello busca dotar al sistema de pensiones de una mayor equidad entre contribuciones y prestaciones y hacerlo, al tiempo, financieramente más estable, logrando una total implicación de los trabajadores en el sostenimiento y la gestión de dicho sistema (los trabajadores suecos –que cotizan nada menos que por un 18,5% de su salario– reciben anualmente el denominado «Sobre Naranja», en el que se les informa del saldo acumulado en su cuenta individual).

En definitiva, hasta la fecha el sistema español de pensiones sólo ha experimentado ajustes que tratan simplemente de taponar las vías de agua posponiendo, de nuevo, lo que realmente y de forma inevitable se requiere: este barco del sistema de Seguridad Social necesita ser remozado por completo y cuando más se tarde en asumirlo y en adoptar las medidas precisas para ello, más duro será el ajuste que finalmente se produzca y más frustración habrá en quienes, en un futuro, pretendamos percibir una pensión de jubilación, siquiera muy reducida.

Gonzalo Núñez es economista, abogado e Inspector de Trabajo en excedencia

Gracias Gonzalo. La falta de natalidad es para mi el asunto mas preocupante y critico de las economias avanzadas y en particular de Espania. Con la piramide de poblacion que tenemos, vamos a entrar en una espiral muy muy negativa: a) mas deuda, b) mas impuestos, c) menos competitividad de las empresas, d) menores pensiones y prestaciones, e) salarios mas bajos….. Esto nos conduce nos al empobrecimiento y a la injusticia entre generaciones: los mas jovenes estan soportando la mayor parte de la carga.

Como lo de tener mas hijos ya no esta de moda, sinceramente, la unica solucion posible para que porsperemos es la inmigracion. Con una de las densidades de poblacion mas bajas de europa, hayb una autentica oportunidad en este sentido. Ademas, afortunadamente, tenemos esos recursos humanos disponibles en abundancia en Latino-America, con un mismo idioma, religion y cultura similar, y por lo tanto con una integracion de lo mas sencilla. Podiamos hacer un plan para traernos a…. 10 millones? Por que no? Lo mas jovenes y formados posibles. Seria un win-win para ellos y para nosotros. Yo creo que evitalizaria nuestro pais de una forma impresionante, no solo la economia, sino en otros campos, como la cultura o la diversidad.

Pero esto es solo un suenio, porque este es un tema tabu en Espania, al igual que en la mayor parte de Europa.