El 22 de diciembre el Presidente de Estados Unidos firmó la ley de la reforma tributaria, el primer gran logro legislativo de su mandato. La ley, aprobada sin el apoyo de la oposición demócrata, rebaja la imposición directa y revisa su diseño con particular atención al gravamen sobre los beneficios de las empresas. El Comité Conjunto sobre Tributación del Congreso (JCT) estima su coste total en el período 2018-2027 en 1,45 billones de dólares, un 7,6% del PIB de 2017.

En el impuesto personal sobre la renta (equivalente a nuestro IRPF), los cambios son más modestos de lo que preveía el programa del Presidente y además la mayoría expirará a finales de 2025, una argucia para sortear los límites al déficit que imponen las reglas del propio Congreso. El tipo impositivo de las sociedades pasa del 35% actual al 21%, se cambia el sistema de tributación internacional y se introduce una deducción del 20% a los beneficios obtenidos a través de entidades en transparencia fiscal (que tributan solo en el IRPF). Esta última categoría ha ido creciendo en importancia hasta suponer más de la mitad de la renta total declarada por las empresas e incluye desde autónomos y pequeños negocios hasta hedge funds y despachos de abogados. Además, se establece un incentivo temporal a la inversión en forma de elevación de los porcentajes permitidos de amortización de los bienes de capital.

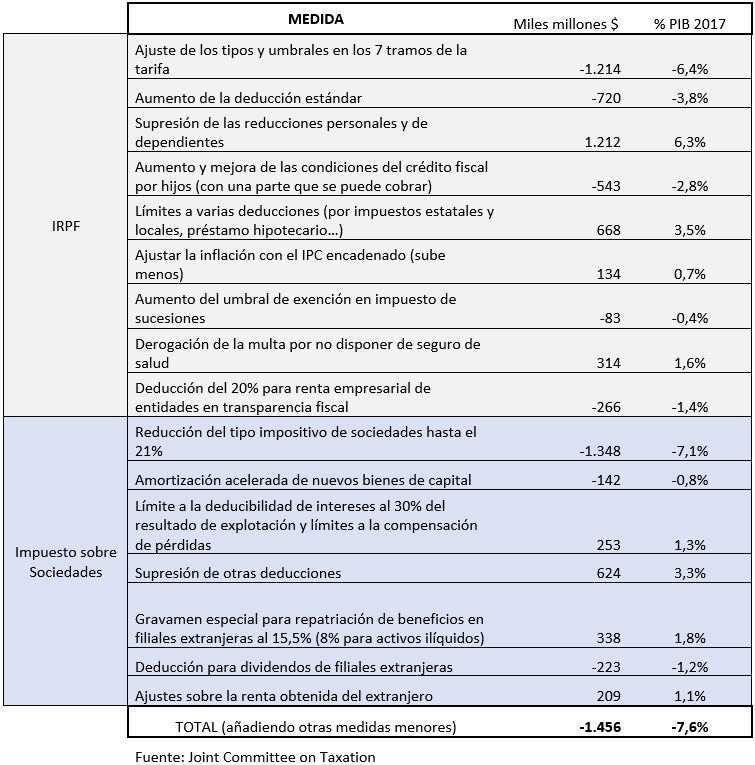

En la siguiente tabla se resumen las principales medidas adoptadas y su efecto estimado sobre los ingresos públicos:

Algunas de estas medidas constituyen mejoras técnicas interesantes. La supresión o limitación de deducciones permite aumentar las bases imponibles y corregir distorsiones de eficiencia o privilegios para ciertos grupos. Pero hay otras que van a complicar mucho la gestión de las obligaciones fiscales para empresas y familias a partir de 2018, alejando el objetivo de la simplificación que venían defendiendo los republicanos. Lo que sí es seguro es que esta decisión de política fiscal tendrá efectos significativos sobre la evolución macroeconómica y sobre la desigualdad.

El JCT ha estimado que la aplicación de la reforma fiscal elevará el nivel medio del PIB durante la próxima década en un 0,7%, resultado de un ligero aumento en la tasa de crecimiento anual de 0,01-0,02. Otras estimaciones son mucho más optimistas. La Tax Foundation estima que el nivel del PIB en 2027 podría ser un 3% mayor. La principal diferencia estriba en los supuestos sobre cuán sensible será la respuesta de los trabajadores y de las empresas a los aumentos en la remuneración neta de impuestos del trabajo y del capital. Si la gente decide trabajar más horas y los empresarios deciden expandir su capacidad de producción, la economía estadounidense podría producir más, incluso en una situación próxima al pleno empleo como la actual.

La clave estará en la respuesta de la inversión. La apuesta de los promotores de la ley es que las empresas invertirán más en Estados Unidos y, por esta vía, crecerán el empleo y los salarios. Sin embargo, como explica un trabajo reciente de Brun y González (2017), lo que viene ocurriendo desde principios de los ochenta es que la menor tributación sobre el capital se ha traducido en aumentos de los beneficios y los precios de las acciones, mientras la inversión productiva se estancaba. Los autores conectan esta evolución con la caída de la participación del trabajo en la renta y el aumento del poder de mercado.

Las estimaciones sobre el impacto en el crecimiento económico afectan de manera directa al coste en términos de menores ingresos y aumento del déficit y de la deuda públicos. Si se produce más, también se recauda más, de manera que para calcular el coste total habría que detraer estos efectos denominados dinámicos. El JCT los estima en 384.000 millones de dólares, de manera que se recuperaría un 26% de la caída inicial de ingresos, mientras la Tax Foundation considera que dos terceras partes del coste estático se pagarían solas.

No olvidemos que, gracias a la argucia citada de la fecha de caducidad de las bajadas de impuestos personales, tanto el coste de la reforma como su impacto sobre el crecimiento serán probablemente mayores. Es muy difícil que un futuro Congreso se quede de manos cruzadas cuando llegue la hora de que los impuestos vuelvan a subir automáticamente. En 2013, cuando expiraban los recortes fiscales de Bush Jr., en lo único en lo que se pusieron de acuerdo demócratas y republicanos fue en hacer permanentes las bajadas de impuestos a la clase media.

Con estos mimbres, no es extraño que las estimaciones apunten a que el impacto distributivo de la ley tenderá a acentuar la desigualdad de renta. El Tax Policy Center (no confundir con el anterior) estima que en el corto plazo, las mayores ganancias en términos de incremento de renta después de impuestos irán a los percentiles del 95 al 99, superando el 4%. En 2027, el 83% de las bajadas de impuestos podría quedarse en el 1% más rico. Según Owen Zidar, que ha estudiado los efectos sobre el empleo de variaciones en los impuestos con distinto perfil distributivo, el efecto positivo sobre el empleo de las bajadas impositivas se limita mucho cuando las ganancias se concentran en los estratos de mayor renta (en gran medida porque la sensibilidad de sus decisiones de trabajo es menor que la de las clases medias y bajas).

Pero el alcance de los beneficios que esta ley va a traer al decil más alto de las distribuciones de la renta y de la riqueza (que obtienen el 47% y 73% respectivamente del total en 2014 según la World Inequality Database) es mucho mayor de lo que las cifras anteriores pueden ilustrar. El 69% de las rentas de entidades en transparencia fiscal que ahora se favorecen son percibidas por el 1% más rico. El aumento del importe exento del impuesto sobre sucesiones es otra medida que favorece al capital y atenta contra la igualdad de oportunidades.

Es posible que en 2018-2020, período con fuerte actividad electoral, las medidas aprobadas consigan dopar el PIB, situándolo alrededor del 3%, cifra mágica que la nueva administración ha estimado como objetivo de crecimiento. Los riesgos que se introducen a medio y largo plazo para la estabilidad presupuestaria son muy notables, aunque los halcones fiscales republicanos no parecen preocupados. La administración federal estará en peores condiciones para afrontar los problemas estructurales de la economía estadounidense (las carencias de infraestructuras, el aumento del poder de mercado, la mengua de la movilidad social y de la creación de empresas).

La ley es uno de los pilares de un programa político que combina las prioridades republicanas de las últimas tres décadas (reducción del tamaño de la administración federal y relajación de la regulación) con el América primero del presidente. Insiste en buscar la mejora del bienestar general acrecentando la renta, la riqueza y el poder de la minoría que viene acaparando los frutos del crecimiento. En el plano doméstico, los republicanos tratarán de darle continuidad con un recorte de las prestaciones sociales en el momento oportuno. En el plano internacional, puede reactivar la competencia a la baja por la atracción del capital que viene siendo uno de los motores de generación de desigualdad.

En definitiva, los efectos de esta reforma sobre el PIB serán probablemente positivos a corto plazo. Sin embargo, en términos estructurales esta ley acentuará la deriva plutocrática que viene debilitando la economía y la sociedad de Estados Unidos desde principios de los ochenta.

En colaboración con Agenda Pública.

![]()