La precaria situación de la economía mundial ha multiplicado las llamadas al activismo fiscal. Hasta los propios banqueros centrales están convencidos de que esta vez no será suficiente con sus diezmados arsenales para conjurar los riesgos, despejar el horizonte para empresas y familias y evitar que la recesión industrial y comercial se convierta en una recesión general. En los últimos días parece que se oyen notas de activismo fiscal procedentes de los más obvios destinatarios de esas arengas. El gobierno alemán ha presentado su plan para alcanzar los objetivos de cambio climático; el presupuesto elaborado por el gobierno holandés ha adoptado un tono expansivo, mientras en Corea la política fiscal está consumando un giro para apoyar a la economía, atenazada por la desaceleración china y por el conflicto con Japón. ¿Estamos ante los primeros compases de una expansión fiscal coordinada como la que impulsó el G20 en 2009?

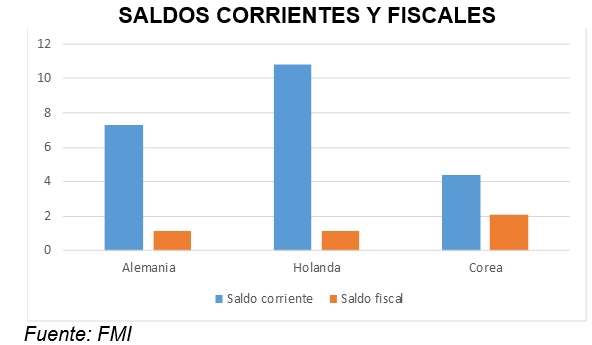

Empecemos por lo que tienen en común estos tres países: pertenecen al selecto club de economías desarrolladas con superávit estructurales en sus cuentas corrientes. Llevan años gastando menos de lo que producen, viviendo de la demanda agregada de otros y acumulando activos. Aunque desde el FMI se les ha instado repetidamente a adoptar políticas fiscales que impulsen la inversión, hasta ahora han hecho oídos sordos y han seguido con la cantinela de la austeridad. Mientras la economía y el comercio mundial crecían, estos países no necesitaban la política fiscal activa: al revés, han acumulado superávits públicos y han llegado al pleno empleo (ver gráfico). En el entorno actual, de repliegue en la demanda de exportaciones y pulsiones proteccionistas, su crecimiento se ha debilitado con rapidez. El amplio margen fiscal del que disponen puede ser ahora necesario para superar esta etapa de freno a la globalización y de debilidad de la demanda de bienes de capital. A pesar de que la música de los últimos días se parece, las melodías son muy distintas.

Comencemos por Alemania. El viernes 20 de septiembre el gobierno de coalición presentó un Paquete de Protección Climática cuyo objetivo es acelerar el ritmo de progreso para poder cumplir los objetivos de reducción de emisiones en 2030 (después de reconocer que no podrán cumplir los de 2020). Según la información disponible, se trata de un conjunto de medidas entre las que se incluyen la fijación de un precio para las emisiones de CO2 en los sectores del transporte y la construcción, subvenciones para el transporte público y la adquisición de vehículos eléctricos, así como inversiones en infraestructura. En términos macroeconómicos, está muy lejos de ese 2% del PIB anual al que aludía Luis Martí en sus entradas recientes sobre la oportunidad que ofrece la inversión pública verde. De hecho, los 54.000 millones de euros que supone el plan para el presupuesto de los próximos cuatro años es prácticamente la cifra que ya estaba pre-anunciada dentro del programa de coalición. No supondrá déficit ni endeudamiento adicional y, por tanto, no parece que sea eficaz para ayudar a la economía alemana a salir de una recesión industrial que en estos comienzos del otoño está alcanzando una intensidad alarmante.

El gobierno de Holanda ha sido más audaz; no tanto en el presupuesto para 2020, que es moderadamente expansivo, con medidas de recorte de impuestos y cotizaciones sociales, sino con la idea de crear un fondo ad hoc de inversión. En efecto, el ministro Hoekstra, bien conocido por ser el cabecilla de la Nueva Liga Hanseática, ha anunciado que los tipos de interés están suficientemente bajos como para plantearse un aumento sustancial de la inversión pública en investigación, tecnología y educación para facilitar la adaptación a los nuevos desafíos y reforzar el crecimiento futuro. Por el momento se trata de un proyecto en el que trabajarán su ministerio y el de economía y cambio climático; pero se habla de una cifra de 50.000 millones de euros, que sería más de un 7% del PIB holandés. Aunque la cifra finalmente aprobada fuese menor y a repartir en varios años, este sí sería el tipo de impulso fiscal verde que podría tener impacto macroeconómico. Además, ya han dejado claro que se financiaría con nueva emisión de deuda pública.

El caso de Corea del Sur es quizá el más extremo. En 2018, su presupuesto arrojó un superávit de más del 2% del PIB, siguiendo una estela de probidad fiscal tan larga como la de sus émulos centroeuropeos. En 2019 la economía ha empezado a sufrir el embate del proteccionismo y de la desaceleración china, con un fuerte descenso de las exportaciones de chips. Por otra parte, el conflicto con Japón a cuenta de los abusos sobre la población coreana durante la ocupación se ha convertido en un enfrentamiento comercial dado que Japón ha comenzado a restringir la exportación de materiales que son básicos para la manufactura avanzada coreana. El primer trimestre el PIB cayó un -0,4%, arrastrado por un desplome de la inversión. La respuesta del gobierno ha sido contundente. Se aprobó un presupuesto extraordinario durante el año, que tiene continuidad en el presupuesto para 2020, que contempla un incremento del gasto público del 9,3% en investigación, infraestructura, educación y creación de empleo. Se espera que el déficit pase del -1,9% de 2019 al -3,6% en 2020, mientras que la deuda pública lo hará en 2,7 puntos, para acabar en el 39,8% del PIB.

¿Qué conclusiones preliminares se pueden sacar de estos anuncios? Para el área euro, aunque la política fiscal seguirá siendo moderadamente expansiva en 2020, no es probable esperar que, como se ha repetido hasta la saciedad, las economías con mayor espacio fiscal respondan al deterioro de las perspectivas macroeconómicas con un estímulo potente. El gobierno alemán tenía la oportunidad con el Programa de protección climática de anunciar un plan ambicioso, con una dotación de recursos generosa y concentrado en su ejecución en los próximos dos años. Los datos que siguen llegando muestran que la recesión en el tercer trimestre es muy probable. Pero para el gobierno alemán las cosas no están tan mal como para impulsar la inversión pública de manera decidida, pues esa juiciosa decisión económica cuestionaría el principio constitucional de equilibrio presupuestario.

Holanda sí parece más dispuesta a aprovechar los bajos tipos de interés, pero su menor tamaño hace poco probable que el impacto macro a corto plazo sea significativo. En términos más generales, es difícil que con los gobiernos actuales, se produzca un giro en el ejercicio de la política fiscal de Holanda o Alemania. A ambos países les ha ido muy bien con sus políticas, incluyendo la defensa a ultranza de la austeridad y el benign neglect respecto a sus abultados superávits corrientes. Solo cambiarán si su situación económica se degrada (recordemos que Holanda por ahora resiste bien a la desaceleración global) o si llegaran gobiernos de signo distinto.

El caso de Corea muestra que en el nuevo entorno de enfrentamiento estratégico por las tecnologías del futuro, en Asia no van a escatimar sus abundantes recursos públicos para tratar de garantizar su prosperidad. Algo que Estados Unidos (y un Reino Unido fuera de la UE) ya tiene claro. Veremos si la nueva Comisión Europea es capaz de galvanizar la abulia fiscal con propuestas ambiciosas para una política coordinada que ligue la inversión pública y privada y el cambio climático, incluyendo quizá algún elemento adicional de flexibilidad en las normas fiscales. Si no lo logramos, tendremos que cargar con otra rémora para los años venideros.

Parece muy claro que la política monetaria no da más de sí. Pero pensar que la política fiscal puede evitar la llegada de una nueva recesión lo considero una ingenuidad. Como muy bien explica el artículo hay una minoría de paises que podrían por su buen situación expandir la inversión pública y aún el gasto público (a estas alturas todavía quedan defensores de la expansión del gasto público como motor económico). Pero bien sabe el articulista que la potencial expansión fiscal de esos privilegiados paises (privilegios a base de trabajo de largo plazo) apenas suma para mover una economía mundial extremadamente endeudada.

Una recesión ciclica es inevitable y salvo inversiones productivas de poco alcance, el resto de expansiones fiscales lo único que van a lograr es retardar esa recesión pero agravarla.

Es entendible la buena fé de aquellos que quieren evitar la recesión con políticas fiscales que pueden parecer razonables, como las que expone el articulista. Entre otras cosas porque todos estamos de acuerdo que una recesión global será dificil de gestionar en el actual entorno socio político.

Pero la situación actual empieza a requerir de políticas más realistas y menos voluntaristas. La fiesta se está agotando y como en todos los fin de fiesta habrá que pagar la factura. Nada que no haya pasado anteriormente. Y esos paises a los que hoy se pide una expansión fiscal intuyen acertadamente que pagarán la factura. Sea en términos de grandes devaluaciones o impagos de deuda.

Seamos maduros. Hay muy buenos economistas en todas las instituciones y una sociedad más preparada que nunca. Es hora de pensar en la mejor manera de reestructurar una economía global con una deuda insostenible y que ha entrado hace tiempo en una nueva era que exige un nuevo sistema económico con lo mejor del viejo sistema pero con unos mecanismos actualizados.Afrontaremos adecuadamente la próxima recesión, aunque probablemente con más tensión social que otras veces. Y aprovechemos la reestructuración necesaria para salir de la crisis con una economía más justa, más sostenible y adaptada a la nueva era que ya ha empezado.

Gracias, Luis. No creo que la recesión sea inevitable, pero coincido contigo en que varios de los elementos que están debilitando el crecimiento son estructurales y demandan respuestas nuevas que van más allá de lo coyuntural. Entre estas es muy posible que deba estar una combinación de política fiscal y regulación que aliente la transformación de las economías y, además, impulse la demanda de inversión. También necesitamos afrontar las cuestiones de distribución, que están conectadas con las debilidades macroeconómicas. Saludos