Uno de los debates recurrentes durante las campañas electorales en casi todos los países avanzados es el que tiene que ver con la fiscalidad que, muy sintéticamente y sin perjuicio de múltiples matices, se puede reducir a dos posiciones: la socialdemócrata, a favor de tipos marginales progresivos y de una mayor presión fiscal, y la liberal, a favor de reducir los impuestos y la presión fiscal. Se trata de opciones políticas legítimas muy directamente relacionadas con las políticas públicas (y el tamaño del gasto público) que se consideran necesarias y con las consideraciones sobre la estabilidad fiscal.

En otra entrada ya veíamos que una mayor presión fiscal no implica menor riqueza, ni menor productividad (más bien puede ser al revés). Aquí se plantean seis gráficos que reflejan que en los países de nuestro entorno (con datos de países OCDE) no se observa una relación directa entre el nivel de los tipos impositivos y el rendimiento de la economía en términos de crecimiento o de recaudación –es decir, no se cumple la todavía recurrente curva de Laffer, que establece que a partir de cierto nivel, menores tipos impositivos, generan más actividad económica y con ellos más recaudación–.

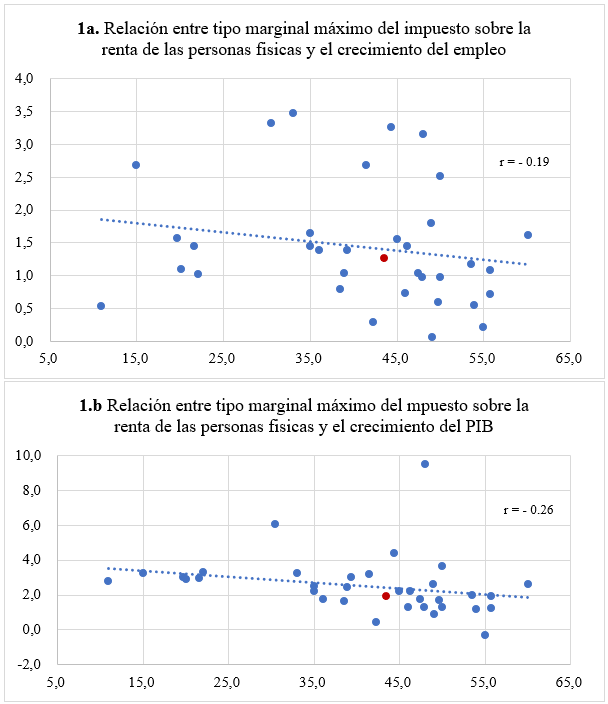

Gráficos 1a y 1b. Menores tipos marginales del impuesto sobre la renta de las personas físicas no están asociados con mayor crecimiento del empleo, ni del PIB (en efecto, los coeficientes de correlación no son significativos en ninguno de los dos casos). Por tanto, no se puede inferir que bajarlos acelerará la creación de empleo.

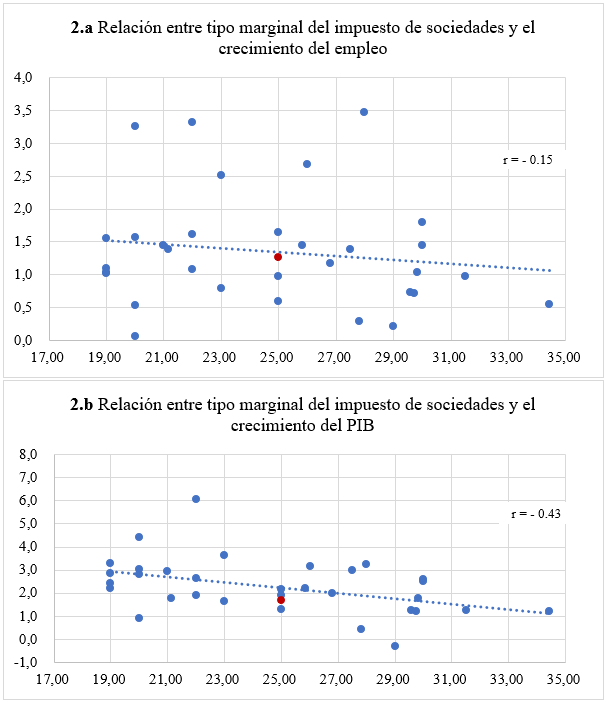

Gráficos 2.a y 2.b. Menores tipos marginales del impuesto de sociedades tampoco están asociados con un mayor crecimiento del empleo, ni del PIB. El coeficiente de correlación no es relevante en el caso del empleo, aunque sí es moderado en el caso del PIB. Por tanto, tampoco se puede inferir que bajar los tipos acelerará la actividad económica, no el empleo, y, en el caso del PIB, el problema es más bien de coordinación internacional de los tipos de sociedades, no de entrar en una competencia fiscal a la baja.

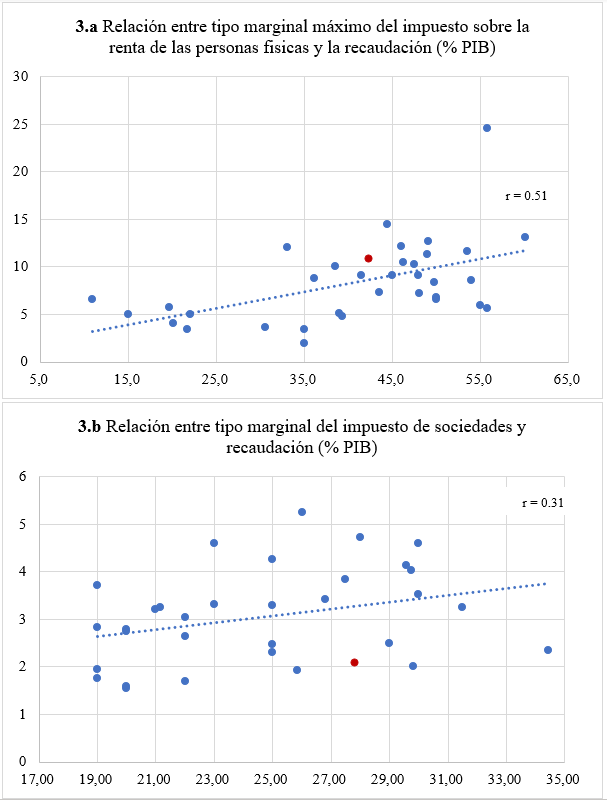

Gráficos 3.a y 3.b. Menores tipos marginales del impuesto de la renta y de sociedades no están asociados con una mayor recaudación por estos impuestos, de hecho, la pendiente es la contraria, positiva: menores tipos tienden a suponer menor recaudación. Esto es particularmente evidente en el caso del impuesto sobre la renta, donde el coeficiente de correlación es moderado (es bajo en el caso del del impuesto de sociedades). Por tanto, tampoco se puede inferir que bajar los tipos aumentará la recaudación, más bien al contrario.

En definitiva, y sin perjuicio de las limitaciones metodológicas de las comparaciones de sección transversal en un momento del tiempo, los tipos marginales de la imposición sobre la renta no son ninguna varita mágica para reforzar el crecimiento y la recaudación ‒en todo caso, con una bajada de los tipos, cabe esperar una caída de la recaudación‒. Todo depende del diseño del conjunto de la estructura impositiva y del uso que se dé también a la recaudación (sobre lo que hemos escrito varias entradas). Más aún, los tipos, y la estructura fiscal en general, no solo debe evaluarse en función del principio de eficiencia, sino también del de equidad.

Fuente de los gráficos: datos de los países de la OCDE sobre los tipos marginales máximos de 2017 (en el conjunto de países apenas varían en los últimos cinco años) de los impuesto sobre la renta de las personas físicas y de sociedades (salvo Hungría e Irlanda, que tienen unos tipos de sociedades de 9.0 y 12.5, respectivamente, muy por debajo del resto de países), datos sobre la recaudación de cada impuesto en 2017 y datos de crecimiento medio entre 2013 y 2017 del empleo y el PIB. Para cada gráfico se presenta el coeficiente de correlación, r y España está representada por el punto rojo (tenemos unos tipos marginales en torno a la media de la OCDE).