La cumbre del G20 del pasado 27-29 de junio en Osaka, ha quedado marcada por el reinicio de las negociaciones entre China y EEUU para resolver la guerra comercial y por la reafirmación del compromiso con el Acuerdo de Paris sobre cambio climático de todos los países, salvo EEUU, acentuándose su aislamiento en este terreno. La cumbre también ha reforzado el mensaje de los últimos años de un crecimiento que debe ser sostenible, inclusivo y que haga frente a las desigualdades. Un tema más novedoso, y que ha sido especialmente potenciado por la presidencia japonesa del G20 (cada presidencia intenta imponer un sello), ha sido el impulso a la consideración de los retos que para la economía mundial supone el envejecimiento de la población.

Los Ministros de economía y Gobernadores de bancos centrales del G20 (G20 FMCBG) han abordado el impacto macroeconómico del envejecimiento con la contribución de dos informes detallados por parte del FMI y la OECD. El punto de partida es el acentuado proceso de envejecimiento de la población en las próximas tres décadas en todos los países del G20, que puede tener un impacto directo sobre la evolución del PIB –incluyendo una reasignación en la intensidad de recursos entre capital y trabajo–, la política fiscal –especialmente, por el peso de las partidas de pensiones y sanidad–, o la política monetaria y el sistema financiero –porque afecta los patrones de ahorro e inversión–. Estos factores exigirán adaptar las políticas económicas al impacto del envejecimiento de la población.

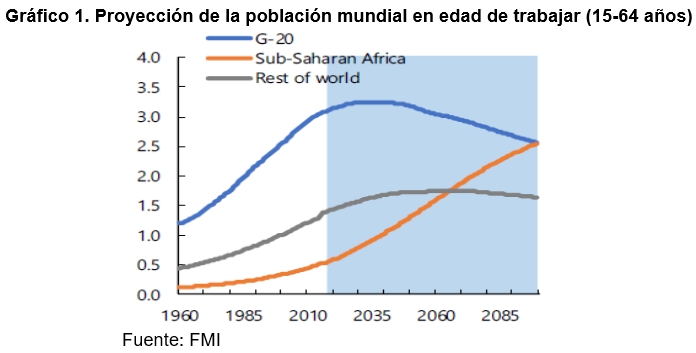

Los datos sobre el crecimiento demográfico anticipan un rápido envejecimiento de la población a lo largo de las tres próximas décadas. Proyectando el actual contexto demográfico, la población en edad de trabajar alcanzaría un pico en torno al año 2035 en los países del G20 y solo continuaría aumentando en los países del África Subsahariana (gráfico 1). En paralelo, se estima que para el año 2060, el número de personas mayores de 65 años se va a duplicar en la mayoría de los países del G20 y se triplicará el de mayores de 80, impulsado por las mejoras en la sanidad y una mayor esperanza de vida, que superará los 90 años en muchas economías avanzadas. El resultado es un rápido crecimiento de las tasas de dependencia de las personas mayores, de forma que, para el año 2050, el número de personas mayores de 65 años, por cada 100 personas en edad de trabajar alcanzará 49 y 30 personas en economías avanzadas y emergentes, respectivamente. En la zona euro este número superará las 60 personas y en países como Japón, España e Italia, que están más avanzados en la transición demográfica, puede superar las 70 personas.

El envejecimiento de la población ejercerá una presión a la baja sobre el crecimiento per cápita por vía de la disminución del factor trabajo, tanto por el menor número de personas en edad de trabajar, como por la menor tasa de actividad que tiende a disminuir con la edad. Podría haber también una presión a la baja sobre la productividad del trabajo en la medida en que los trabajadores mayores sean menos productivos que los jóvenes. Si bien, la caída en productividad puede compensarse en parte con una intensificación en el uso del factor capital y una diversificación internacional de las inversiones –los capitales tenderían a moverse de los países mayores a los más jóvenes, con una mayor demanda de inversión–, un estudio reciente del BCE encuentra que estos elementos no serán suficientes para compensar la caída de la crecimiento per cápita como consecuencia de los efectos del envejecimiento sobre el factor trabajo. La OCDE estima que, ya en la próxima década, el envejecimiento puede reducir el crecimiento hasta en 0,5 puntos del PIB en muchas economías avanzadas.

También cabe esperar una acentuación de los problemas de desigualdad y exclusión como consecuencia del envejecimiento. En los últimos años, en las economías avanzadas se ha observado un aumento de la desigualdad intergeneracional, con mayores aumentos de renta en la población mayor –sustentada en las pensiones– respecto a la población joven, que está enfrentando a un entorno laboral más inestable y a una creciente desigualdad en la distribución de las renta. Los estudios sobre desigualdad muestran que ésta suele mantenerse a lo largo del ciclo vital de manera que una población joven más desigual hoy –en parámetros como educación, salud o ingresos– se mantendrá desigual a medida que se hacen mayores, en un contexto en el que habrá menos margen presupuestario para enfrentar las desigualdades.

En efecto, el impacto sobre las cuentas públicas puede ser especialmente intenso. Para el año 2050, se estima que el gasto asociado al envejecimiento puede aumentar alrededor de un 6% del PIB en los países del G20, situándose en torno al 20 por ciento en las economías avanzadas. Este efecto estará sobre todo impulsado por el mayor gasto en salud, más que el gasto en pensiones, que tenderá a mantenerse estable como consecuencia de las reformas llevadas a cabo en los sistemas de pensiones, especialmente en las economías avanzadas (gráfico 2). En el caso de las pensiones, los sistemas de reparto con prestación definida estarán sometidos a una mayor presión financiera al aumentar las tasas de dependencia. El aumento del gasto por envejecimiento, supondrá una presión al alza sobre el déficit y la deuda pública.

El envejecimiento también afectará a los patrones de ahorro e inversión, con un impacto incierto sobre los tipos de interés de equilibrio real. En las últimas décadas el envejecimiento ha estado asociado a un aumento del ahorro con respecto a la inversión, presionando a la baja los tipos de interés real. A largo plazo, el efecto es menos claro porque se combinan varios efectos, así, la población mayor de 65 años tiene una menor propensión al ahorro (el ahorro suele ser mayor en las cohortes entre 45 y 65 años), pero al mismo tiempo, el aumento de la esperanza de vida y las mayores tasas de dependencia pueden aumentar el ahorro entre esta población. El ahorro público tendería a disminuir por una mayor presión de los gastos del envejecimiento (pensiones y salud). En la medida en que el efecto sea una depresión de los tipos de interés reales, se disminuiría la capacidad de actuación de la política monetaria, como ha ocurrido durante la crisis. El envejecimiento también afectará a las transacciones en el sistema financiero con una menor demanda relativa de operaciones de préstamo y una mayor demanda de operaciones de inversión, que implican un mayor riesgo financiero y, por tanto, un mayor reto para la estabilidad financiera.

En definitiva, desde el punto de vista macroeconómico, cabe esperar que el envejecimiento ejerza una presión a la baja sobre el crecimiento y al alza sobre la desigualdad y puede reducir los márgenes de actuación de las políticas fiscal y monetaria. La respuesta de la política económica podrá venir por dos grandes frentes: por un lado, impulsar políticas que movilicen una mayor fuerza laboral y con ello mitigar el impacto demográfico, por otro, adaptar las políticas fiscal y monetaria para enfrentar los retos del envejecimiento.

Por el lado del mercado de trabajo, las alternativas son una mayor participación laboral de la población nacional o favorecer una mayor inmigración de población en edad de trabajar. Por ejemplo, a través de la intensificación de las políticas de educación y de los programas de educación infantil y de reducción de la desigualdad de género, se puede impulsar las tasas de participación de jóvenes y mujeres. También se plantea la necesidad de mejorar la calidad laboral, una formación a lo largo del ciclo vital o el aumento de la edad de jubilación para favorecer una mayor tasa de participación del conjunto de la población. Sobre la inmigración, el debate actual está muy condicionado por los retos humanitarios y políticos que plantean los flujos migratorios, pero con la perspectiva del largo plazo, el G20 ya empieza a hablar del impacto positivo que puede tener una inmigración “bien” gestionada.

La actividad económica y el empleo también puede verse beneficiada por el desarrollo de lo que se conoce como la “economía plateada”, es decir, el impulso de los servicios y bienes que consume la población mayor (incluyendo en las áreas de salud, vivienda, transporte u ocio), teniendo en cuenta que en las economías avanzadas, ya se proyecta que la población de más de 60 años puede generar hasta el 60 por ciento del crecimiento del consumo urbano entre 2015 y 2030.

Respecto a la política fiscal, el punto de partida es impulsar una mayor información pública sobre el impacto de los cambios demográficos en el presupuesto y la equidad intergeneracional. Por el lado del gasto sanitario, deben acentuarse los esfuerzos en salud preventiva para promover un envejecimiento más saludable, promover los cuidados de larga duración para la población mayor o buscar eficiencias en los sistemas de salud –España es un ejemplo a seguir en cuanto a su modelo sanitario (puntuamos los primeros en el último ranking de Bloomberg)–. Las pensiones deben diseñarse de forma que garanticen la estabilidad presupuestaria, la equidad intergeneracional y la suficiencia de rentas en la jubilación. Los parámetros de actuación son amplios y deberán combinarse en función de la economía política de cada país, incluyendo las fuentes de financiación (cotizaciones, impuestos, complemento de financiación privada, consideración de las contribuciones de los trabajos informales), los beneficios (contribución o prestación definida, límites máximos) o las reglas de jubilación (años cotizados, edad y su posible vínculo a la esperanza de vida). La política monetaria deberá adaptarse utilizando, en su caso, instrumentos no convencionales en el caso de que el envejecimiento suponga una presión a la baja de los tipos de interés real.

De momento, el G20 no ha ido mucho más allá de crear conciencia y preocupación sobre los temas del envejecimiento –como compromiso específico se ha impulsado la agenda de prioridades de Fukuoka sobre envejecimiento e inclusión financiera que persigue una adaptación de los servicios financieros para la población mayor, por ejemplo, teniendo en cuenta sus necesidades de financiación a lo largo del ciclo vital, o sus necesidades de formación en productos financieros y tecnológicos–. Pero en estos temas, como en la salud, más vale prevenir que curar.