Luego dicen que los debates entre los economistas no miran al futuro. Pues henos aquí, en medio de una calamidad sanitaria que hasta el momento ha acentuado las presiones a la baja sobre el nivel general de precios, poniendo al día nuestras ideas sobre la siguiente amenaza que se cierne sobre nuestro baqueteado devenir económico. La inflación monopolizó la atención de las políticas macroeconómicas en los años ochenta y su control a partir de mediados de los noventa nutrió las peligrosas veleidades del fin de los ciclos y la estabilidad perpetua con las que llegamos a la crisis financiera. Desde 2008, el riesgo de deflación o de una inflación positiva, pero estructuralmente demasiado baja, ha sido la principal preocupación de banqueros centrales, macroeconomistas y Gobiernos. Sin embargo, la combinación del Plan Biden con las perspectivas de fuerte recuperación económica de la mano de la vacunación han provocado un repunte de 75 puntos básicos en los tipos de interés a diez años del dólar desde principios de año (que refleja, en gran parte, una mayor inflación esperada) y un aluvión de artículos sobre el riesgo de que el fin de la pandemia traiga el principio de otra era de inflación.

No esperaré hasta el final para enunciar mi interpretación: es muy probable que la economía estadounidense consiga recuperar un nivel de precios acorde con un objetivo de inflación del 2% anual en los próximos tres o cuatro años. Pero es muy poco probable que la inflación vuelva a colocarse entre las primeras preocupaciones de la política macroeconómica para las principales economías mundiales.

Para que la economía global dejara atrás el régimen de baja inflación de las últimas tres décadas se deberían conjugar tres factores: i) un exceso de demanda agregada persistente sobre la oferta agregada ii) un choque negativo de oferta que presione al alza los costes de producción y reavive el conflicto distributivo y iii) una dominación fiscal que impida la subida de los tipos de interés en aras de la reducción del coste de la deuda pública.

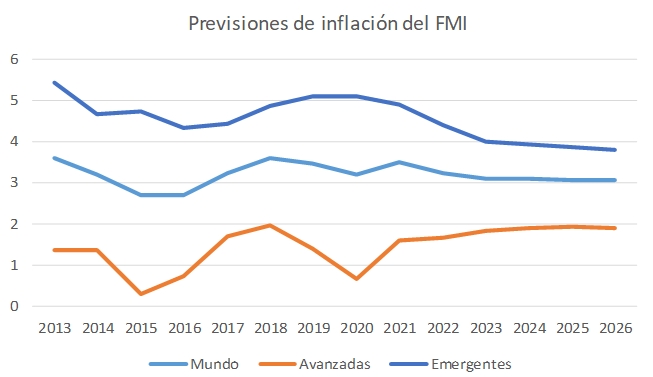

Fuente: Perspectivas Económicas Mundiales, Abril 2021

El exceso de demanda. La aritmética del tamaño del impulso fiscal adicional del Plan Biden comparada con la estimación de la brecha de producción apunta a un riesgo de recalentamiento para la economía de EEUU. Es cierto que hay otras aritméticas, con buena apoyatura empírica, en las que el riesgo es menor o inexistente. Sahm (2020) recuerda que las estimaciones de la brecha de producción en una crisis tan intensa como la provocada por la pandemia pueden estar sesgadas a la baja, como ya sucedió durante la Gran Recesión. El método que emplea la Oficina Presupuestaria del Congreso (CBO) tiende a sobrestimar la caída del PIB potencial, reduciendo el tamaño del estímulo fiscal necesario para recuperar el pleno empleo. La experiencia de la última fase del ciclo, con revisiones a la baja constantes de la tasa de paro de equilibrio o no aceleradora de la inflación subrayan el riesgo de equivocarse a la hora de calibrar la capacidad ociosa. En cualquier caso, para el resto del mundo, la situación es mucho más clara: los próximos cuatro años estarán marcados por el exceso de oferta, comparados con la situación pre-pandemia. Las previsiones que acaba de publicar el FMI (ver gráfico) apuntan a que la inflación global, tras el ligero repunte de 2021 asociado a los efectos base de los precios de las materias primas, volverá a situarse en torno al 3%, mientras que los países desarrollados apenas tocarán el 2% hacia mediados de la década. El análisis de las medias de inflación podadas de los componentes más volátiles lleva a los economistas del Fondo a afirmar que la presión sobre la inflación se está reduciendo, no aumentando.

El choque de oferta. En los indicadores coyunturales más recientes, las señalas de presiones sobre la oferta, en forma de aumentos costes, subidas de precios de producción, retrasos en las entregas…son inequívocas. La recuperación de China y, de manera más reciente, la de Estados Unidos y otras economías, está poniendo a prueba la capacidad de reanudar la producción a pleno rendimiento de la industria de bienes. Los precios de las materias primas también reflejan esa mayor demanda actual y prospectiva. Pero, cuidado, ¿estamos ante un choque de oferta negativo o ante una adaptación a las perspectivas de recuperación tras el cataclismo del COVID? Al igual que a partir de este mes, los efectos base nos van a volver locos con indicadores disparados que no nos dejarán valorar el ritmo real de avance de la economía (habrá que recurrir a tasas interbianuales que comparen con 2019), los costes y precios también son víctimas de esos efectos, pues parten de niveles muy deprimidos. Los salarios tampoco van a ser, a corto plazo, un factor de presión sobre los costes y la inflación. Las tasas de paro observadas y ampliadas con los trabajadores en régimen de reducción temporal están todavía lejos de sus niveles pre-pandemia, incluso en Estados Unidos (a pesar de que en marzo ya ha mostrado una aceleración de la creación de empleo).

Es cierto que las políticas económicas están virando en algunos países para que el apoyo en la economía llegue de manera más directa a las rentas de los trabajadores. El camino para aprobar un salario federal de 15$/hora como el que proponen los Demócratas en EEUU es muy complicado; pero, aun así, es un buen exponente de la adopción de medidas que tenderán a mejorar la remuneración del trabajo y que podrían traducirse en una elevación del coste laboral. El poder sindical y su pretensión de mantenimiento del poder adquisitivo de los salarios en un entorno de choque en los precios del petróleo fueron uno de los elementos que contribuyeron a elevar la inflación en los años setenta. No obstante, a pesar de estos cambios, es muy difícil que la relación ventajosa del capital respecto al trabajo se altere de manera sustancial en los próximos años.

La dominación fiscal. Sin la ruptura en política fiscal que representa el Plan Biden no estaríamos hablando de riesgo de inflación. Como ya hemos explicado en anteriores entradas, esta ruptura resulta de la revisión de la política macroeconómica que se viene fraguando desde la crisis financiera. Es muy posible que la inflación supere el objetivo del 2% en 2022-2023 y la Fed ya dejó claro en su nueva estrategia que buscaría activamente que ese repunte compense los años de inflación por debajo del objetivo. Como los mercados de bonos no conocen la nueva función de reacción de la Fed, porque nadie les ha dicho hasta qué nivel y durante cuánto tiempo, tolerarán desviaciones al alza, la subida de los tipos de interés es una respuesta adaptativa muy lógica. Pero esa no es la cuestión. No estamos hablando de que las autoridades económicas de EEUU consigan su objetivo de recuperar el pleno empleo y anclar las expectativas de inflación en el 2%.

Para que este repunte de la inflación sea un problema tenemos que preguntarnos qué combinación de políticas monetaria y fiscal llevaría la inflación al 4-6% de manera persistente. Por el lado fiscal, el riesgo de deslizamiento existe, puesto que la trayectoria de los últimos diez años ha evidenciado la dificultad para tomar medidas discrecionales de reducción del déficit por el Congreso, con distintas mayorías. La resistencia de los republicanos a subir los impuestos es titánica y los Demócratas no quieren hacer recortes en el gasto no discrecional (Medicare, Medicaid y la Seguridad Social, que acaparan una parte creciente del gasto). El American Jobs Plan presentado el 31 de marzo, un programa que pretende invertir el 1% del PIB durante la próxima década en infraestructura, capital humano y capital tecnológico no tiene la pinta de ser un detonante para la inflación desbridada. Primero, su aprobación en el Congreso no será sencilla. Segundo, incluye subidas de impuestos que reducirían su impacto en el déficit. Y tercero, las inversiones tenderán a expandir la oferta agregada, además de contribuir a la demanda.

En cualquier caso, la mejor garantía contra la inflación es la Fed. Cada vez quedarán menos veteranos de la época de Volcker. Pero la autoridad monetaria estadounidense ha demostrado estos años ser una institución responsable, flexible y que utiliza el mejor conocimiento disponible para cumplir su mandato. Así como ha permitido que la economía avanzara hacia niveles de paro que se consideraban incompatibles con la baja inflación durante la recuperación 2009-2019, retirará los estímulos y subirá los tipos de interés cuando considere que la persistencia de la inflación por encima del 2% amenaza el anclaje de las expectativas de inflación.

Ya sabemos por experiencia que las peores calamidades económicas son inesperadas. Que se vuelva a hablar del riesgo de inflación es un saludable recordatorio a todos los implicados: Gobiernos, bonistas, banqueros centrales…Si la inflación subyacente en las economías desarrolladas consiguiera situarse entre el 2-2,5%, habría que celebrarlo como síntoma de un mayor equilibrio entre la oferta y la demanda agregadas. La subida de tipos de interés que la acompañaría también tendría efectos económicos positivos (más disciplina para la inversión y para los endeudados). Aunque el paisaje de la economía global post-pandemia es impredecible, me temo que la inestabilidad, la desigualdad y la lucha contra el cambio climático seguirán dándonos más quebraderos de cabeza que la inflación.

Sin duda alguna es una buena descripción del escenario que podríamos encontrarnos y su leve importancia en relación con los problemas a los que nos enfrentamos globalmente como el cambio climático. Muy interesante, gracias.