En tiempos de incertidumbre siempre hay que prestar atención a los mercados financieros, porque suelen ser una caja de sorpresas.

Incluso cuando hay buenas noticias: el pasado mes de febrero los dos probables socios de coalición del futuro gobierno alemán (los conservadores de la CDU/CSU y los socialdemócratas del SPD) acordaron una reforma constitucional que permitirá a Alemania incrementar su techo de deuda (hasta ahora limitado al 0,35% del PIB). Este cambio facilitará un considerable incremento de la inversión en infraestructuras y defensa (mediante un fondo especial de 500.000 millones de euros) durante un periodo de 10 años.

El acuerdo fue un símbolo de los extraordinarios tiempos que vivimos: si hace unos meses alguien nos hubiera dicho que los conservadores de Alemania liderarían una iniciativa para incrementar considerablemente el gasto y la deuda, que lo harían mediante una reforma constitucional (previa incluso a la formación de gobierno), y que gran parte de ese gasto iría destinado a rearmar a Alemania, lo habríamos tomado por loco.

También hace unos meses hablábamos en esta columna de los motivos por los que la economía alemana languidecía, pero avisábamos también de que Alemania era muy capaz de reinventarse y contribuir una vez más al liderazgo tecnológico y económico de Europa. Decíamos que para ello era preciso “reflexionar sobre su modelo fiscal y entender que la deuda hay que controlarla, pero sin establecer absurdos techos constitucionales”. Pues bien, eso es exactamente lo que ha ocurrido, y hay que celebrarlo. La economía alemana crecerá y arrastrará con ella a la economía europea.

Ahora bien, en economía siempre hay algún efecto secundario indeseable. Alemania tiene un nivel de deuda pública muy moderado, de apenas un 62,8%, muy por debajo de la media europea y por tanto con una calificación crediticia muy superior. La agencia de calificación Moody’s estima que, como consecuencia del incremento del gasto, el déficit de Alemania aumentará hasta un 2,5% del PIB (permaneciendo, en cualquier caso, por debajo de la media de la eurozona), y la ratio deuda/PIB crecerá 5 puntos en los próximos dos años. Colocar tanta deuda nueva no será difícil, pero habrá que hacerlo a tipos de interés superiores.

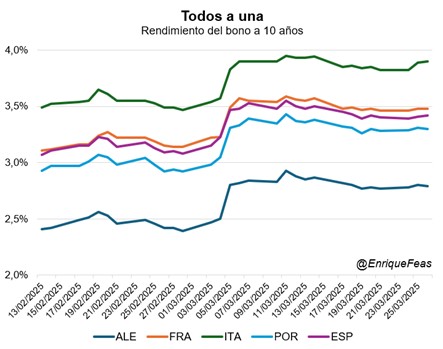

Los mercados han anticipado esto, y el tipo del bono alemán a 10 años pasó de un 2,39% el 28 de febrero a un 2,93% el 11 de marzo, es decir, un incremento de más de 50 puntos básicos en solo 7 días. Como la deuda alemana es segura, y es la deuda de referencia de la eurozona, si Alemania paga más por su deuda todos los demás países europeos que quieran colocar deuda también tendrán que pagar más por la suya, y eso es justo lo que ha pasado: la rentabilidad del bono a 10 años de países como Francia, Italia, España o Portugal se ha incrementado también en torno a los 50 puntos básicos. Todos a una, como se ve en el gráfico de más abajo.

Aunque después los tipos se han mantenido estables (o se han reducido ligeramente), la conclusión está bastante clara: Alemania va a incrementar mucho su gasto, y una parte la vamos a pagar entre todos, en forma de mayores costes de financiación.

No me malinterpreten: como ya dije antes, que Alemania despierte de su obsesión antideuda es bueno para el crecimiento y la productividad alemanas, y por tanto para la UE. De hecho, las primas de riesgo relativas apenas han variado, lo que demuestra que todos, en última instancia, se beneficiarán del impulso alemán.

Pero, una vez más, se demuestra que lo barato sale caro. La UE parece haber renunciado a lo que sería la decisión óptima, financiar la defensa europea (un bien público por excelencia) con deuda europea. Ha optado, por el contrario, porque cada país incremente su propio gasto y su propia deuda (aunque la propia Comisión proporcione 150.000 millones de préstamos en condiciones ventajosas a través del instrumento SAFE dentro del plan ReArm Europa). Como consecuencia, los países más endeudados podrán contribuir proporcionalmente menos, habrá competencia por colocar bonos nacionales y los mercados se tensionarán (olvídense de las bondades de no computar defensa en el déficit: los niveles de deuda de los Estados miembros se incrementarán, y a los mercados no les importa tanto cómo computes las cosas, sino si vas a devolverle su dinero o no).

Así pues, atentos a los mercados financieros. Para poder financiar un mayor gasto en defensa, la UE va a tener que incrementar mucho su deuda. Pero no será deuda de la UE como bloque, sino la deuda de cada uno de los Estados miembros. Y esa, como la estabilidad financiera, también hay que defenderla.