Cualquier medida económica debería ser eficaz, eficiente y justa. Eficaz, en el sentido de que consiga su objetivo; eficiente, en el sentido de que lo logre al menor coste posible en comparación con otras posibles medidas alternativas; y justa, en el sentido de que beneficie proporcionalmente más a los que más lo necesitan. Bajar el IVA es una medida que suele ser eficaz, pero no es eficiente, e incluso puede llegar a ser injusta.

Así, las propuestas de bajada del IVA a determinados servicios introducidas en el debate de presupuestos –que ya tuvieron su antecedente en la bajada del IVA cultural– serían eficaces, porque al reducir el precio de dichos servicios permitirían que más gente pudiera acceder a ellos (aunque ciertamente cualquier bajada de precio lo permite para cualquier bien o servicio); pero serían ineficientes, porque este mismo acceso se podría conseguir a un coste muchísimo menor en términos de pérdida de recaudación.

Existe la idea preconcebida de que el IVA es un impuesto regresivo, y en general lo es, en el sentido de que un impuesto sobre el consumo suele perjudicar más a los más pobres, –porque estos dedican al consumo una proporción mayor de su renta–. Sin embargo, con una adecuada compensación, una subida del IVA puede ser neutral para los más pobres y mejor para el sistema. Imaginen por ejemplo una subida del IVA de los restaurantes del 10 al 21 por ciento y dos individuos: uno que pide un menú del día de 11 euros –que pasaría a costarle 12,10– y otro que come en un buen restaurante por 66 euros –que pasaría a gastarse 72,60–. El incremento de recaudación de casi 8 euros daría para compensar con un cheque restaurante de 1,10 al que tomaba el menú del día y aún sobrarían casi 7 euros para otras políticas.

Ahora denle la vuelta al ejemplo y supongan que el IVA de los restaurantes fuera inicialmente del 21 por ciento y que se planteara la posibilidad de bajarlo para favorecer a las personas de menos recursos. Pónganse por un momento en la piel de un gobernante justo, y elijan: ¿qué es mejor, darle un cheque de 1,10 euros al que toma el menú del día o bajar el IVA, favorecer también al que come en el restaurante de lujo y renunciar a casi 7 euros de recaudación que tendrán que dejar de gastarse en otras políticas? Porque –no nos olvidemos– lo que se deja de recaudar, se deja de gastar.

Lo que ocurre es que los efectos de una subida o bajada del IVA dependen de muchos factores: de la variedad de precios para la categoría de IVA (el rico compra la misma barra de pan que un pobre, pero no va al mismo restaurante ni al mismo hotel); de en qué medida la demanda de dicho bien o servicio está asociada a la renta (un rico no consume mucho más pan que un pobre, pero sí va mucho más a cenar fuera o al cine); de en qué medida las variaciones en impuestos se trasladan a precios (en función de la competencia); de cómo varía la demanda ante variaciones en los precios (en función de si hay bienes sustitutivos); y de los mecanismos directos de compensación que se puedan establecer complementariamente. De este modo, podemos tener subidas de IVA que supongan un gran incremento de recaudación y que den para compensar fácilmente a los más pobres, o subidas de IVA cuyo coste para los más pobres sea difícilmente compensable; y bajadas de IVA que supongan una pérdida de recaudación demasiado elevada y que sean fácilmente sustituibles por ayudas directas, o bajadas de IVA que beneficien más a los más pobres.

En 2014 la OCDE realizó un estudio sobre el impacto redistributivo de los tipos reducidos de IVA en una veintena de países, y llegó a dos conclusiones: en primer lugar, que en términos absolutos el ahorro de impuestos siempre es mayor para los más ricos (porque a nivel agregado consumen más de todos los bienes); y en segundo lugar, que en términos relativos (en proporción a la renta de cada individuo) los tipos reducidos pueden ser progresivos o regresivos en función del tipo de bien o servicio al que afectan. Así, los tipos reducidos en alimentos básicos, agua y electricidad –consumidos proporcionalmente más por los más pobres–, suelen tener un efecto progresivo, mientras que los tipos reducidos en libros, cine, teatro, conciertos, restaurantes y hoteles –consumidos proporcionalmente más por los más ricos– suelen tener un efecto regresivo.

La conclusión principal es que hay que evaluar muy cuidadosamente cada decisión de bajar el IVA, analizando el impacto redistributivo y contemplando posibles alternativas. Los tipos de IVA se reducen para estimular la demanda de bienes considerados socialmente necesarios (cultura) o para facilitar el consumo de personas con menos recursos (alimentos básicos). Bajar un impuesto suele bajar el precio, pero habrá que ver quién y cuánto demanda más y compararlo con la recaudación perdida. Porque no tiene sentido exigir continuamente que paguen más los que más tienen y defender reducciones de IVA cuyos beneficiarios van a ser muchas veces los individuos de mayor renta, renunciando además a unos ingresos fiscales ya de por sí bastante escasos.

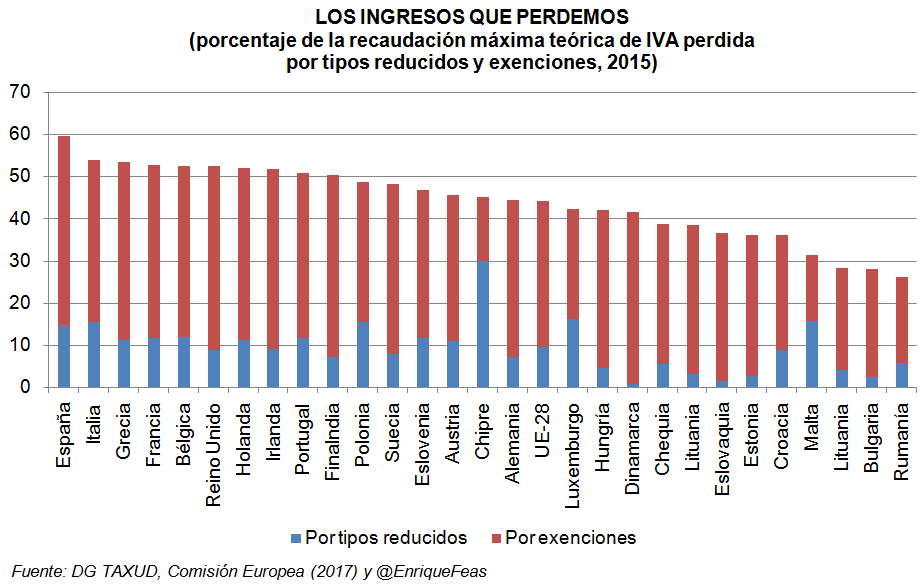

Porque España tiene una recaudación impositiva de las más bajas de la OCDE, y es especialmente baja en la imposición sobre el consumo, pese a tener un tipo general medio. La Comisión lleva años analizando el denominado Desfase de IVA (VAT gap), que refleja la diferencia entre recaudación efectiva y teórica en el IVA, y complementariamente el Desfase de Política Tributaria (Policy gap) o pérdida de recaudación por la existencia de tipos reducidos y exenciones en el IVA. Pues bien, según un informe de la Comisión, en 2015 España era el país de la UE-28 con un mayor desfase entre recaudación teórica y efectiva como consecuencia de su política de tipos y exenciones, que le llevan a perder un 60 por 100 de la recaudación teórica si se aplicase un tipo uniforme (suponiendo un pleno cumplimiento). De este desfase, 15 puntos se deben a la existencia de tipos reducidos.

Estos datos quizás deberían hacernos reflexionar sobre la utilidad de los tipos reducidos y exenciones como instrumento de redistribución, frente a la alternativa de una sustancial recaudación adicional (33.000 millones, según el Informe de la Comisión de Expertos para la Reforma del Sistema Tributario) que podría destinarse a los deciles de renta más baja. En suma, sería bueno que la inercia histórica o la presión política o sectorial pesaran menos que las consideraciones económicas y distributivas a la hora de fijar las exenciones y tipos reducidos.

Por supuesto, habrá quien diga que una bajada de IVA es una medida fácil, y que es complicado identificar a las personas que verdaderamente no pueden permitirse un bien o un servicio. Pero en la era del Big Data y las empresas que todo lo saben sobre nosotros, parece mentira que no seamos capaces de exigirle a los gobiernos que utilicen la tecnología disponible para hacer que paguen menos por los bienes solo aquellos que verdaderamente lo necesitan.

Este artículo fue publicado originalmente en vozpopuli.com (ver artículo original)

![]()