La economía española tiene una intensidad en I+D+i (investigación, desarrollo e innovación) por debajo de los países de nuestro entorno. La I+D+i constituye un elemento central para el aumento de la productividad y el crecimiento a largo plazo, cuyo impacto queda englobado en el cajón de sastre que compone la productividad total de los factores (PTF, aquella ligada a factores distintos del trabajo y el capital). España arrastra un problema de baja PTF en la que también influyen otros elementos cuya debilidad analizábamos en otras entradas, como la calidad de las instituciones o la educación. Aquí se sintetizan algunos de los principales elementos de la fragilidad de la I+D+i en España, que suelen publicarse recurrentemente en distintos informes internacionales.

Entre los peores de la clase en innovación

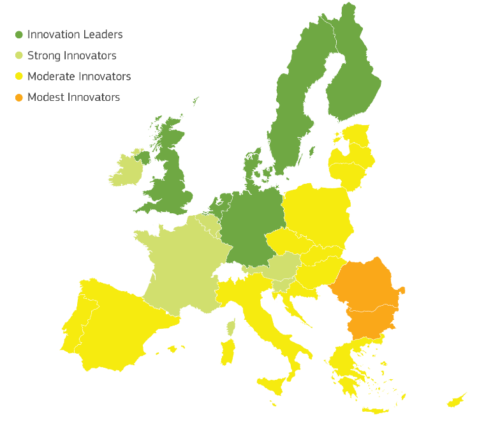

El indicador de innovación en Europa de la Comisión Europea sitúa a España entre los países con un desempeño en innovación por debajo de la media europea y su posición relativa ha empeorado entre 2010 y 2016 (el indicador valora fortalezas y debilidades de la innovación en cada país) . Como se observa en el mapa 1, estamos en un tercer grupo de países de innovación moderada (junto con países como Italia, Portugal, Grecia y Europa del Este), lejos del grupo de líderes (Alemania, Países Bajos, Reino Unido y países nórdicos) y por detrás del grupo de seguidores (Austria, Bélgica, Eslovenia, Francia, Irlanda). Entre las principales deficiencias de nuestro sistema innovador destacan el reducido esfuerzo de gasto en I+D y los reducidos vínculos entre empresas y sector privado y público en la innovación. Entre las fortalezas, España destaca por el buen entorno que favorece la alta penetración de banda ancha y por la formación terciaria y doctoral y el entorno para las publicaciones científicas, aunque, como veremos, no necesariamente bien aprovechada para impulsar la I+D+i.

MAPA 1. INDICADOR DE INNOVACIÓN EN EUROPA (2017)

Fuente: CE

A la cola de los países de nuestro entorno en gasto en I+D, especialmente en el sector privado

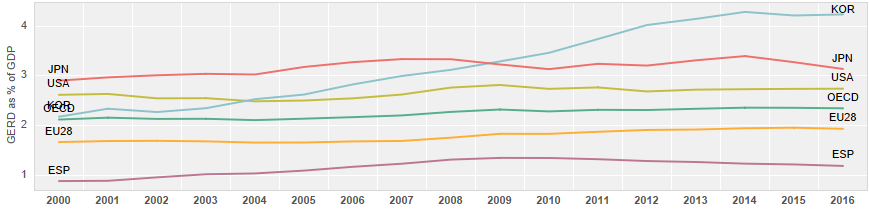

El gasto en I+D como porcentaje del PIB en España es del 1,2% PIB lo que nos sitúa claramente por debajo de la media de la UE (2%) y de los países de la OCDE (2,4%). Como se observa en el gráfico 1, a diferencia de la tendencia en la UE y la OCDE, que han mantenido o aumentado el esfuerzo de gasto en I+D durante la crisis, en España se ha visto especialmente penalizada, ha caído y aún no se han recuperado los niveles de 2009. El gasto en I+D en España está por debajo de Italia y Portugal (1,3%) y lejos de países de nuestro entorno como Alemania (2,9%), Francia (2,3%) o Países Bajos (2%).

GRÁFICO 1. GASTO EN I+D COMO PORCENTAJE DEL PIB

Fuente: OCDE

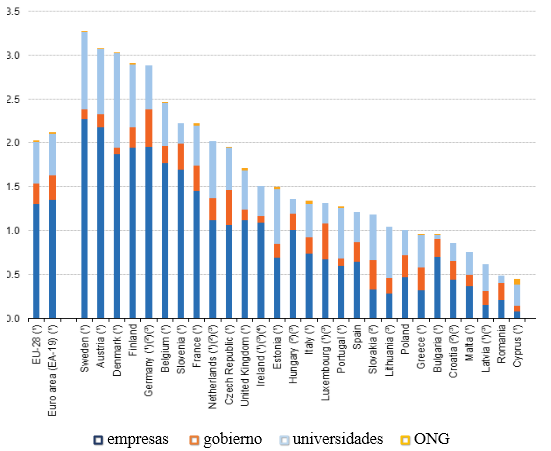

El menor esfuerzo en I+D en España se da especialmente en la inversión del sector privado (gráfico 2). En España, el esfuerzo del sector público se sitúa en torno al 0.5% del PIB, ligeramente por debajo de la media de la UE (0.62%), si bien lejos de países como Alemania y Francia (0.8%) y los nórdicos (cercanos al 1%). Pero las principales diferencias se dan en la inversión del sector empresarial en I+D. En España el esfuerzo inversor (0.6%) es la mitad de la media de la UE (1,3%) y muy lejano a los niveles de los grandes inversores como Alemania (1,95%), Austria (2,18 %), Dinamarca (1,87 %), Finlandia (1,94 %) o Suecia (2,27 %).

_YB17.png){kind=link}

GRÁFICO 2. GASTO EN I+D POR SECTOR (2015, % DEL PIB)

Fuente: Eurostat

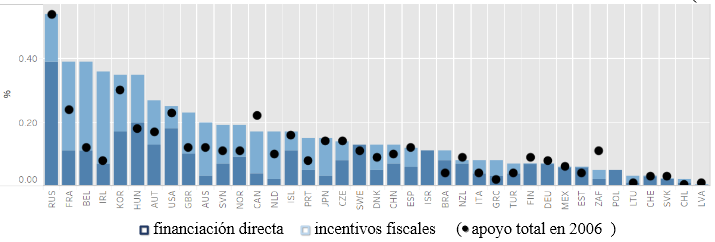

Los factores que contribuyen a la baja inversión del sector privado son múltiples y tienen que ver con el ciclo económico o el apoyo desde el sector público, pero también con condicionantes estructurales. Desde el punto de vista de las políticas públicas de apoyo presupuestario al gasto privado en I+D, España dedica un esfuerzo reducido, en torno al 0,12% del PIB (gráfico 3). Sin embargo, países como Finlandia y Alemania tienen unos niveles de apoyo menores y una inversión privada mucho mayor. En este sentido, hay que buscar las razones en otros elementos de naturaleza más estructural relacionados con la estructura sectorial y empresarial, la cultura empresarial, el escaso desarrollo de la financiación privada del I+D+i (capital riesgo, préstamos) o el propio diseño de la política de I+D+i. Por ejemplo, España destaca por una estructura sectorial ‒con un bajo peso relativo de la industria‒ y empresarial ‒atomización, con un elevado peso de pymes de tamaño muy pequeño‒ que favorece poco la inversión en I+D. Por otro lado, nuestra política de I+D+i es débil en términos del desarrollo de “hubs” tecnológicos, la colaboración público-privada o el vínculo entre la investigación universitaria y la empresarial

GRÁFICO 3. APOYO DEL SECTOR PÚBLICO A LA I+D EN LAS EMPRESAS (2015)

Fuente: OCDE

Pocos investigadores y baja retención del talento

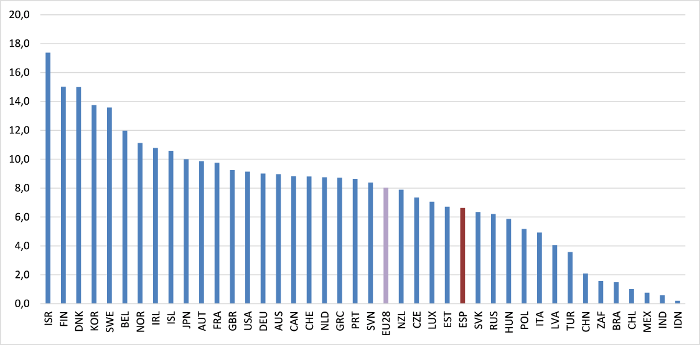

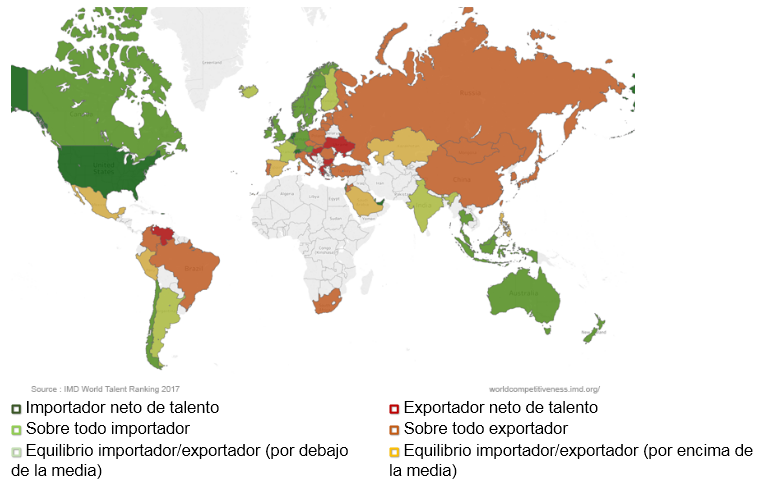

España cuenta con unos niveles elevados de formación terciaria y ha mejorado en el nivel de formación de doctores (como veíamos, nuestro problema está principalmente en la formación secundaria). Sin embargo, este buen nivel de formación no se traslada a nuestra estructura laboral donde tenemos un reducido número de investigadores, que se sitúan en 6,6 por cada mil empleados, frente a 8 de media en la UE o en torno a 10 o superior en Francia, Irlanda o países nórdicos (gráfico 4). España tiene además un problema de retención de científicos en un contexto de precariedad de las condiciones de investigación. Como señala el último informe del Observatorio de Investigación e Innovación encargado por la Comisión europea, en España se perdieron más de 12,000 científicos entre 2010 y 2015. El ranking de talento del IMD suizo (y sin perjuicio de las reservas a este tipo de rankings), apunta a una reducida capacidad de España para la retención del talento (mapa 2). España presenta debilidades en áreas como formación de personal, motivación del trabajador, fuga de cerebros o competencia de la gerencia de las empresas.

GRÁFICO 4. NÚMERO DE INVESTIGADORES POR CADA 1000 EMPLEADOS

Fuente: OCDE

MAPA 2. FLUJO DE TALENTO

Fuente: IMD

Vale, y ¿entonces qué?

Los instrumentos de promoción de la I+D+i, son los de siempre en política económica (no hay recetas mágicas): políticas de gasto directo o inversiones públicas, medidas de apoyo financiero (subvenciones, créditos, exenciones) o regulación (patentes, competencia, impulso a un tamaño mayor de las pymes). Gran parte del reto tiene que ver con el impulso de la I+D+i privada, lo que exige esfuerzos de naturaleza estructural relacionados, por ejemplo, con el cambio de nuestra estructura empresarial (menos atomizada y más profesionalizada) o las mejoras de las condiciones laborales para los investigadores.

Dese el punto de vista del gasto público, es cierto que hay que establecer prioridades de gasto. No obstante, las partidas de I+D+i y de formación de capital humano (como las becas) deberían tener un mayor peso y estar blindadas porque tienen un vínculo directo con la capacidad de crecimiento a medio y largo plazo, y la equidad intergeneracional. También hay que buscar una mayor eficiencia del gasto en I+D+i. En en este sentido, cabe revisar el diseño de nuestra política de innovación a través de los planes de investigación científica y técnica y de innovación, incluyendo el objetivo de tratar de impulsar la colaboración público-privada. Un modelo que se suele usar como referencia (y que sí, exigiría más dinero para la I+D+i) es la fundación alemana para la investigación científica (DGF), que se constituye como una organización independiente sin ánimo de lucro formada por centros de investigación, universidades y asociaciones de científicos que cubre todos los ámbitos de la ciencia, incluidas las humanidades, y que impulsa también la colaboración con proyectos de I+D+i en centros tecnológicos nacionales y en proyectos internacionales. Los gobiernos federal y estatales están presentes en los comités de donantes, pero las decisiones sobre los proyectos en los que se invertirá están determinadas por criterios científicos.

En definitiva, en línea con las propuestas de Mariana Mazzucato, no hay que descartar, sino más bien impulsar un sector público que crea y moldea nuevos mercados con agencias y objetivos específicos, y a través de la asunción de riesgos en proyectos de I+D+i (unos funcionarán y otros no).