Hace justo diez años que empezó lo malo. Hasta aquel julio de 2007, las hipotecas subprime no habían pasado de ser la preocupación de moda en el mundillo financiero. No quitaban el sueño a casi nadie. Pero a raíz de la suspensión de los reembolsos de dos fondos de inversión de un banco francés en Estados Unidos, los mercados interbancarios sufrieron una abrupta dislocación, que paralizó el circuito de financiación sobre el que se venía apoyando la concesión de hipotecas de alto riesgo. Unas semanas más tarde, cayó la primera víctima de forma aparatosa, con la primera fuga de depósitos en un banco británico desde la época victoriana. Conviene rememorar aquellos tres primeros meses de la crisis y reflexionar sobre algunas de las lecciones que no deberíamos olvidar.

En perspectiva, lo que ocurrió es que un pequeño choque en forma de aumento de la morosidad en las subprime provocó el desmoronamiento de todo el sistema de financiación mayorista mediante deuda privada que se había edificado desde mediados de los noventa en EEUU y Europa. Las hipotecas basura eran en efecto un segmento relativamente modesto del sistema financiero estadounidense, con un saldo vido de en torno a 1,4 billones de dólares. Pero cuando los precios de la vivienda dejaron de subir y muchas familias de renta media-baja en Nevada, en Florida o en California dejaron de pagar sus préstamos, el castillo de naipes comenzó a temblar.

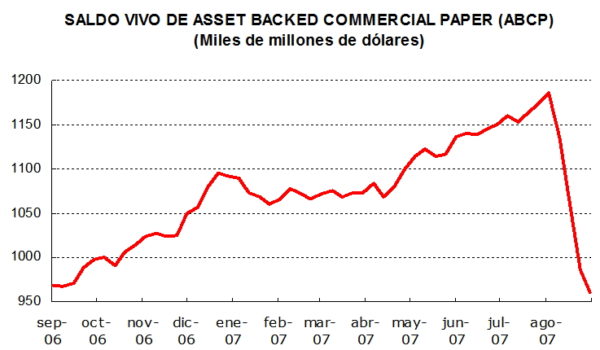

Era lógico que cayeran los precios de los bonos y otros instrumentos financieros que soportaban el riesgo de crédito de las subprime. También se ceñía a lo previsto que se secara la financiación para conceder nuevos préstamos: el desplome del saldo vivo del papel comercial respaldado por activos (valores a corto plazo que se invertían en la compra de bonos hipotecarios a medio y largo plazo) fue uno de los termómetros más seguidos por los analistas. La rápida desaparición de ese mercado se puede observar en el gráfico de abajo. Lo grave fue el contagio al resto de segmentos de la renta fija privada, primero y de la financiación bancaria privada, después.

Hubo un descenso general de precios de los bonos privados y un consiguiente aumento del coste de acceso a la financiación (o re-financiación) por parte de los intermediarios financieros. Los diferenciales respecto a los instrumentos más seguros, deuda pública o activos garantizados por deuda pública, se dispararon. La causa se atribuyó a la incertidumbre sobre la magnitud de las pérdidas ligadas a préstamos hipotecarios y sobre su distribución dentro del sistema financiero. Un problema supuestamente localizado de riesgo de crédito redujo de manera drástica y generalizada tanto la liquidez de mercado (la posibilidad de convertir un activo en dinero sin tener que asumir un coste por bajada de precio) como la liquidez de financiación (la facilidad con la que se pueden obtener fondos tomando prestado), multiplicando los problemas de solvencia.

De pronto quedó claro que muchos modelos de negocio financiero no serían viables en las nuevas circunstancias. Así cayó Northern Rock, una antigua sociedad de crédito hipotecario del norte de Inglaterra, que había crecido hasta superar los 100.000 millones de libras en activos financiando sus préstamos con la emisión de bonos. Sus directivos creyeron que, dado que sus préstamos eran de alta calidad (no eran basura) y que sus fuentes de financiación estaban diversificadas, estaría a salvo de las turbulencias. Las autoridades británicas compartían esa confianza.

Mientras el Northern Rock veía como se secaban de manera simultánea sus fuentes de re-financiación, Mervyn King, el Gobernador del Banco de Inglaterra, criticaba veladamente al BCE en un escrito remitido al Parlamento el martes 12 de septiembre por haber reaccionado con celeridad a la dislocación de los mercados interbancarios relajando las condiciones de acceso a la liquidez para los bancos. Tuvo mala suerte, el hombre. El jueves 14 de septiembre la BBC anunció que el Banco de Inglaterra había concedido a Northern Rock un préstamo en calidad de liquidez de emergencia. Y aquel viernes los británicos se sorprendieron viendo en televisión colas de gente que quería retirar sus depósitos.

De lo que sucedió en esos primeros compases de la deflagración financiera global, hay dos lecciones que convendría no olvidar: la imposibilidad de separar liquidez de solvencia y el desastre del moralismo como aproximación a los problemas financieros.

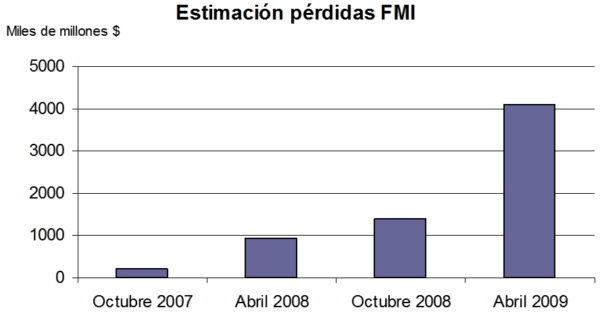

El agravamiento de la crisis se puede medir por la revisión al alza en la estimación de pérdidas. En el gráfico se puede observar la evolución de la cifra que difundía el Fondo Monetario Internacional en sus Informes de Estabilidad Financiera Global.

El alcance de los problemas de solvencia (la capacidad de las entidades financieras para asumir pérdidas y seguir pudiendo pagar sus deudas) no se podía separar de la evolución de las condiciones de financiación y su impacto sobre la economía. Si no se cortaba la espiral de racionamiento de financiación, desplome del gasto privado de consumo e inversión y caída del PIB, de las rentas y del empleo, las pérdidas y las insolvencias no dejarían de crecer. Esto sí se entendió un año y medio después cuando el G20 coordinó las medidas de expansión y de aseguramiento financiero en su cumbre de Londres, pero se olvidó em 2010 cuando empezó la crisis del euro.

La caída del Northern Rock fue una oportuna advertencia de lo nocivo que podía resultar mantenerse en la doctrina del riesgo moral y el castigo a los errores. Y es que desde al menos la crisis asiática de 1997 hubo quien recurrió al análisis microeconómico de las situaciones de información asimétrica, características de relaciones contractuales como las del mercado de seguros, para limitar la intervención ex post del FMI. El riesgo moral aparece cuando quien asegura no puede controlar el nivel de esfuerzo que realiza el asegurado para evitar un siniestro, porque no puede observarlo ni inferirlo directamente del resultado. En estos casos la solución eficiente pasa por introducir incentivos en el contrato para que el asegurado realice un esfuerzo alto.

En aquellos primeros tres meses de crisis, hubo quien defendió que se purgaran los errores y excesos del sistema; se trataba de dejar funcionar la disciplina de mercado para que quien hubiera asumido riesgos lo pagara. Pero el salto desde la micro hasta la gestión macro-financiera suponía no entender la naturaleza del problema y echar más leña al fuego. Según el exhaustivo Informe del Parlamento británico sobre Northern Rock, el Banco de Inglaterra rechazó las peticiones de los bancos para relajar las condiciones de provisión de liquidez tras la dislocación de los mercados en agosto de 2007 argumentando que fomentarían el riesgo moral y abonarían el terreno para futuras crisis. Otra de las disposiciones que alentó la fuga de depósitos fue el co-aseguro, por el que en Reino Unido solo se garantizaban al 100% las primeras 2.000 libras de depósitos y el 90% de las siguientes 33.000. Y su justificación no era otra que evitar el riesgo moral, incentivando a los depositantes a que eligieran bien su banco.

Afortunadamente, aquellos errores iniciales forzaron a las autoridades a ampliar los mecanismos de aseguramiento ante la incertidumbre con el objeto de cortar la espiral acumulativa entre el sistema financiero y la economía que no hizo sino cobrar virulencia desde el otoño de 2007. En aquellas condiciones, el mercado no era capaz de ejercer disciplina alguna y la descoordinación subsiguiente podía llevar a multiplicar las pérdidas, afectando tanto a justos como a pecadores.

Diez años después, escuchando debates como el del tratamiento de la deuda pública en la zona euro o el de la contrarreforma de la regulación financiera estadounidense, parece que andamos justos de memoria.