Han pasado casi dos años desde que la Comisión Europea presentara su propuesta de reglamento para la creación gradual de un fondo de garantía de depósitos para el área euro. La idea era empezar con tres años de reaseguro parcial de los fondos nacionales por parte del fondo europeo para después instaurar una fase de co-aseguro de cuatro años con porcentajes crecientes hasta llegar al cien por cien. La negociación política de la propuesta en el Consejo ha embarrancado, dado que un grupo de países liderado por Alemania se opone a este enfoque. En su reciente Comunicación, la Comisión avanza algunas opciones para reducir la ambición del proyecto, tratando así de facilitar un acuerdo político en 2018.

Aunque no es una sorpresa, las tribulaciones del EDIS (European Deposit Insurance Scheme) nos devuelven a la dura realidad de la economía política de la reforma del euro, tras unos meses de relativo optimismo tras las presidenciales francesas. Recordemos que el fondo europeo de garantía de depósitos estaba llamado a ser la tercera pata de la Unión Bancaria, a cuyo lanzamiento en 2012 se atribuye una parte decisiva del fin de la crisis del euro. Desde 2016, la competencia para supervisar a la gran mayoría de los bancos del área se trasladó al BCE (primera pata) y la operación de venta del Banco Popular ha sido la primera intervención reseñable del mecanismo único de resolución (segunda pata).

La existencia de una garantía legal explícita para los depósitos está íntimamente ligada a la imbricación del sistema bancario con el sistema monetario e implica todo un marco de intervención pública para hacerla efectiva. Según la explicación clásica de Diamond y Dybvig (1983), el seguro de depósitos tiene como objetivo preservar la actividad de transformación de activos líquidos (depósitos) en activos ilíquidos (préstamos, créditos, valores) que realizan los bancos. Esta actividad conlleva una fragilidad inherente, puesto que el temor a que el banco llegue a ser insolvente puede desencadenar una fuga de depósitos, que se contagie además al resto del sistema. Como quedó patente durante los años treinta en Estados Unidos, las fugas de depósitos tienen consecuencias devastadoras en forma de liquidación forzada de activos, hundimiento del crédito, perturbaciones en los pagos, caída de la oferta monetaria y depresión de la demanda agregada y la producción.

La garantía de depósitos se concibió como un esquema de seguro mutualista financiado por primas de los propios bancos, pero con un apoyo financiero público de último recurso. La Federal Deposit Insurance Corporation (FDIC), creada por el Congreso estadounidense durante la primera administración de Roosevelt en 1933, fue una pieza clave para frenar la crisis bancaria y ha funcionado después como un modelo eficaz que ha aunado la protección de los depósitos con la intervención temprana para resolver los problemas de solvencia. Una vez que se garantizan los depósitos, cuando un banco tiene problemas, hay que valorar siempre el coste de hacerlo viable sin liquidarlo (inyectando capital o vendiéndoselo a un banco sano) con el coste de liquidarlo y pagar los depósitos cubiertos.

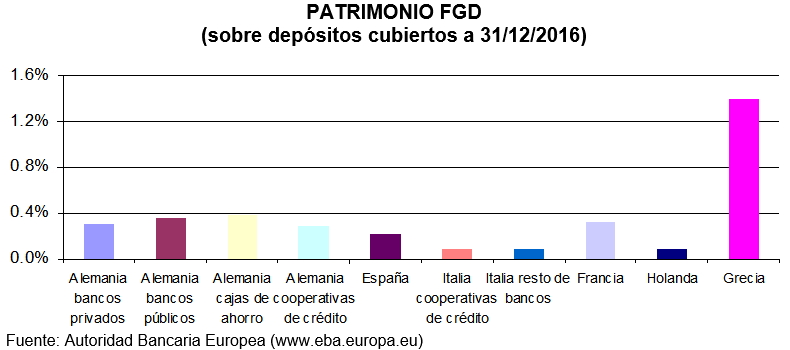

La crisis financiera pilló a la Unión Europea con una panoplia de seguros de depósitos nacionales con escasa armonización. En cuanto Irlanda aprobó su garantía general en 2008, los británicos empezaron a trasladar sus depósitos a sucursales de bancos irlandeses, iniciando una carrera de subidas en los importes garantizados que amenazaba con provocar estragos. Finalmente la UE aprobó un monto armonizado de 100.000 euros para los depósitos y en 2014 se adoptó una nueva directiva que obligó a todos los bancos a adherirse a un fondo de garantía con un sistema de financiación ex ante mediante contribuciones de los bancos basadas en el riesgo. En 2024, todos los sistemas tienen que llegar a alcanzar un patrimonio que suponga al menos el 0,8% de los depósitos garantizados. Según la información de la Autoridad Bancaria Europea, en 2016 los niveles de dotación de los fondos de los principales países siguen siendo divergentes, como se observa en el siguiente gráfico.

Solo Grecia se sitúa por encima del nivel objetivo a medio plazo; Alemania tiene cuatro fondos cuyo patrimonio se sitúa entre el 0,3 y el 0,4% de los depósitos cubiertos, mientras que Italia u Holanda, que tenían sistemas de financiación ex post, cuentan todavía con fondos relativamente escasos.

Así que todos los bancos del euro tienen que cumplir las mismas normas prudenciales reforzadas en forma de requerimientos de capital y de liquidez; casi todos (los muy pequeños siguen bajo tutela nacional) son supervisados por el BCE. Sin embargo, aunque compiten en el mismo mercado pagan contribuciones distintas a los fondos de garantía. Y lo que es peor, aunque sobre el papel todos los depósitos en euros hasta 100.000 están garantizados, la efectividad de esta garantía sigue siendo distinta según el estado miembro. ¿Cómo explicar que una vez puesta en común la competencia para decidir sobre la salud e incluso sobre la vida o la muerte de un banco se rechace avanzar hacia un seguro de depósitos común?

El economista jefe del Ministerio de Finanzas alemán dio la bienvenida a la propuesta de la Comisión con críticas frontales: no se necesita más aseguramiento en el área euro y crearía incentivos perversos haciendo que los bancos y los gobiernos redujeran sus esfuerzos para evitar la insolvencia. De manera más reciente, se reclama la reducción de riesgos adicional, un eufemismo para terminar con el tratamiento de la deuda pública como activo sin riesgo. Pero las razones de fondo son otras. Alemania tiene unos fondos de garantía por tipos de entidades que han intervenido de manera sistemática para evitar cualquier tipo de pérdida por las crisis bancarias que han sufrido. El riesgo moral es pecado mortal…pero para el resto. Y luego está la invocación de la subsidiariedad y de los principios rectores de la economía de mercado, empleados para rechazar cualquier tipo de mutualización por mayoría cualificada, aunque sea entre privados.

A mi juicio, los fundamentos de la propuesta de la Comisión son muy sólidos. En primer lugar, las otras dos patas de la Unión Bancaria hacen que las decisiones sobre la activación de la garantía de depósitos se tomen ya a nivel europeo. En segundo lugar, la situación actual distorsiona las condiciones de competencia de los bancos dentro del mercado interior. En tercer lugar, el BCE dispone de los medios y del tiempo necesario para remediar cualquier posible bolsa de pérdidas que exista en un sistema bancario nacional. El riesgo de una fuga de depósitos se ha acentuado por la evolución reciente del sistema financiero, como hemos podido comprobar en distintos episodios: los descensos abultados del precio de las acciones de los bancos pueden asustar a los depositantes en pocos días convirtiendo la iliquidez en insolvencia. La eficacia del sistema de garantía es pues, fundamental, y ésta será mayor en un sistema único en el que participen todos los bancos en igualdad de condiciones. La estabilidad que genera es un bien público del que se benefician todos y cuya provisión es más eficiente cuanto mayor sea el número de entidades involucradas.

El bloqueo de la propuesta del fondo europeo de garantía de depósitos es grave porque denota una desconfianza profunda en los avances institucionales ya realizados, y en particular en el régimen común de supervisión y resolución. Retrasará la evolución hacia una Unión Bancaria plena, que tendría que basarse en un esquema de coordinación estrecha entre el BCE, la junta de resolución y el responsable de la garantía de depósitos, con apoyo financiero excepcional por parte del Mecanismo Europeo de Estabilidad. Nos estamos jugando un principio esencial para el buen funcionamiento de la unión monetaria: que un depósito en euros (que es dinero) sea igualmente líquido y seguro en Nápoles que en Hamburgo. Y supone un pésimo augurio para las perspectivas de completar las reformas necesarias en el marco institucional del área euro.

En colaboración con Agenda Pública

![]()