El Gobierno de España ha bajado el IVA de los espectáculos en directo del 21% al 10%. Como consecuencia, el precio final de estos espectáculos ha caído un 9% (no un 11%, como pudiera parecer). Aunque ya se publicado algún artículo al respecto, el objetivo de esta entrada es evaluar esta medida desde el punto de vista de la política económica. Para ello necesitamos analizar tres cosas: quién consumía este tipo de espectáculos, quién se ha beneficiado del abaratamiento de su precio, y si había otra forma alternativa más eficiente de conseguir el mismo objetivo.

La progresividad es un tema complejo. Imaginemos un gobierno que recaude impuestos con un sistema de alta progresividad, pero que prime en el gasto la seguridad, limpieza e infraestructuras de las grandes ciudades y barrios acomodados y la calidad de los colegios concertados, al tiempo que descuida las ciudades pequeñas y barrios pobres, así como la sanidad y educación públicas. Vamos, que recauda de los ricos, pero se lo gasta en los ricos. ¿De qué servirían los impuestos progresivos si no se redistribuye vía gasto (que es, de hecho, como más se redistribuye)? Lo mismo ocurre con la definición de “impuestos progresivos”. El hecho de que en media un impuesto sea progresivo o regresivo –como un impuesto al consumo, que afecta proporcionalmente más a las clases más humildes porque estas consumen un porcentaje mayor de su renta– no quiere decir en absoluto que cualquier decisión sobre estos impuestos tenga un efecto igual que el impuesto del que procede.

En el caso del IVA, esto es especialmente cierto. Siempre que se sube el IVA se dice que la medida es regresiva, y siempre que se baja se dice que la medida es progresiva. Sin embargo, y aunque no parezca evidente, una bajada del IVA en algunos casos puede ser regresiva y, lo que es peor, una forma ineficiente de beneficiar a las clases más humildes.

- ¿Quién va en España a los espectáculos en directo?

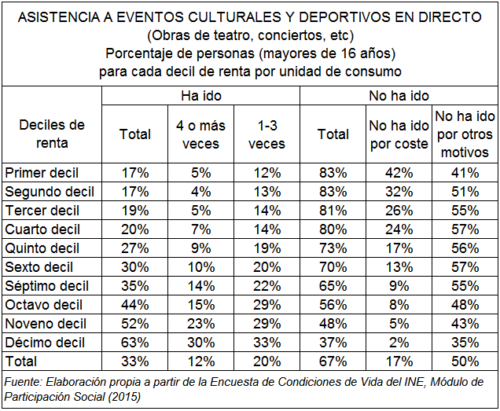

Para calcular esto tenemos la suerte de que la Encuesta de Condiciones de Vida del INE contiene un Módulo de Participación Social que refleja el número de personas de más de 16 años que han ido a espectáculos en directo como obras de teatro, conciertos, etc. en los últimos 12 meses, agrupados por niveles de renta: del 10% de la población más pobre al 10% más rico (lo que se conoce en estadística como deciles de renta), que se muestran en el cuadro siguiente:

De este cuadro podemos sacar varias conclusiones:

- De cada 10 españoles, sólo 3 van alguna vez al año a espectáculos en directo. En el 10% más pobre van 2 de cada 10, en el 10% más rico van 6 de cada 10.

- De cada 3 españoles que van alguna vez al año a espectáculos en directo, 2 pertenecen al 50% más rico de la población, y uno de ellos va más de cuatro veces al año.

- Sólo uno de cada 4 españoles que no va a este tipo de espectáculos lo hace porque no puede permitírselo. Entre el 50% más pobre de la población el porcentaje sube a 1 de cada 3, y en el 10% más pobre a 2 de cada 4.

Lo relevante de este análisis es que los mayores consumidores de espectáculos en directo son los individuos con mayor nivel de renta. Hay varios motivos para explicar este hecho, desde el educativo (las personas de mayor nivel educativo –en general más interesadas por la cultura– suelen tener un mayor nivel de renta), hasta el geográfico (las ciudades, que es donde se suele concentrar la actividad cultural, suelen tener un mayor nivel de renta).

Por supuesto, el factor económico, es decir el precio de la cultura, puede hacer que gente con interés o cultura pero sin muchos recursos no acceda a la oferta cultural. Este es el argumento que se suele emplear para bajar el IVA cultural (junto con el de la protección de la industria). Pero los datos también nos muestran que sólo una parte de los que no van a determinados eventos culturales lo hacen por falta de recursos. En el caso del 10% más pobre de la población, bajar el IVA favorece a los 2 de cada 10 que ya iban más los 4 de cada 10 que no iban porque les parecía muy caro, es decir, a 6 de cada 10 (lo cual no quiere decir, por desgracia, que a los 4 a los que les parecía caro ya no se lo parezca y puedan ir tras la rebaja del IVA).

- ¿Quién se beneficia de la bajada del IVA?

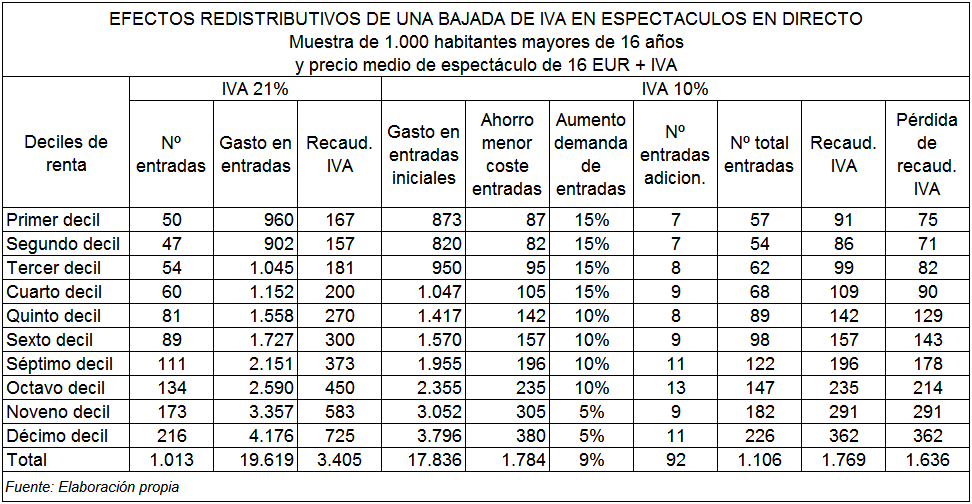

Vamos ahora a hacer un ejemplo numérico. Supongamos que aplicamos la tabla anterior sobre una muestra de 1.000 personas y un precio medio de espectáculos en directo de 16 euros, sin IVA. Vamos a suponer también, por simplicidad, que la media de asistencia a espectáculos es de 2 al año entre los que van entre 1 y 3 veces, y de 5 entre los que van más de 4 veces –por ser conservadores–.

Inicialmente, con el IVA al 21% el precio del espectáculo era de 19,36 euros. Dada las capacidades y preferencias de gasto, se habrían vendido 1.013 entradas que supondrían un coste de 19.629 euros, y se habrían recaudado 3.405 euros en concepto de IVA. Hay que destacar que, de esta recaudación, más de la mitad corresponde al 30% más rico.

Ahora supongamos que el IVA se baja al 10%. Por lo pronto, si el año siguiente se compran las mismas entradas, cada una saldrá por 1,76 euros más barata, de modo que el Estado habrá transferido a los ciudadanos un total de 1.784 euros que se ahorrarán y podrán gastar en más entradas o en lo que les plazca.

Supongamos además que, por la bajada de precio, la demanda de entradas aumenta, digamos un 9% (el mismo porcentaje que cae el precio –es decir, una elasticidad de 1–, lo cual es ser muy generoso), repartido de la siguiente manera: la gente más pobre va un 15% más al cine, la más rica un 5% más y el resto un 10% más. Se venderían entonces 1.106 entradas (92 entradas más). La recaudación del IVA bajaría a 1.769 euros. Aparentemente, salvo Hacienda, todos deberían estar contentos.

- ¿Existen otras formas más eficientes de conseguir lo mismo?

Partamos de la base de que el fomento de la cultura nos parece deseable y que es importante mejorar el acceso a la cultura a las capas más desfavorecidas. La bajada del IVA lo ha conseguido, pero, ¿se podría conseguir de otra forma más eficiente?

Sabemos que, en nuestro ejemplo, el coste de la política para el Gobierno ha sido de 1.636 euros, correspondientes a la caída de la recaudación que se han ahorrado los ciudadanos (1.784 euros) menos el aumento de recaudación que ha habido por la mayor demanda. ¿Ahora bien, quién ha recibido esa renta?

En el cuadro se puede observar que, del ahorro de 1.784 euros (“devueltos” a los ciudadanos), más de un tercio ha recaído sobre el 20% más rico (los deciles 9 y 10), mientras que el 20% más pobre no ha recibido ni la décima parte. Los ricos, que no necesitaban que les redujeran el precio para ir a los espectáculos, son los que más renta recuperan.

Ahora propongamos una alternativa. Si mantuviéramos el IVA inicial del 21%, ¿cuál sería el coste de, por ejemplo, de una política como la siguiente?:

- Que la Administración cultural ofrezca esas mismas 92 entradas adicionales no con el 9% de descuento actual, sino con un 25% de descuento. Además, se ofrecerían solo a las personas de menores ingresos (desempleados, jubilados, etc.).

- Que se establezca una compensación en renta del mismo importe que la que suponía la caída del IVA (por ejemplo, subiendo pensiones) pero no a todo el mundo, sino sólo al 50% más pobre de la población.

¿Les parece más o menos progresiva esta propuesta? La renta la reciben no todos, sino sólo los que más la necesitan y las entradas también, y el sector experimenta la misma subida de ingresos.

Si les gusta más la segunda, lo mejor es su coste: 447 euros de subvención de entradas (92 x 19,36 x 25%) más 511 euros de compensación en renta, en total 958 euros. Es decir, menos del 60% del coste de la bajada de IVA, lo que otorga un amplio margen para políticas adicionales. Lo cual es lógico, porque, como hemos dicho, en este caso estamos evitando compensar a los más ricos, que son los que más van a este tipo de espectáculos.

En resumen, cuando se quiera promover la cultura, antes de precipitarse a bajar el IVA y alterar los precios relativos quizás sería recomendable ponerse a hacer números. A fin de cuentas, si siempre se dice que hay que gastar mejor y de forma más eficiente, lo lógico es aplicarlo también a la hora de gastar… la recaudación.

Enhorabuena por la entrada, Enrique.

No sé si los más liberales apreciarán tus esfuerzos y rigor por mejorar esta política concreta en un marco de estática comparativa con los consabidos ejes de eficiencia, equidad y coste. Algunos apelarán a la captura de rentas de un grupo de interés en connivencia con el gobierno, otros a que la promoción de la cultura no debe estar en el catálogo de políticas públicas y tampoco faltarán los que pondrán el énfasis en los problemas de implementación de una medida selectiva (nivel de corte, criterios a considerar, costes de administracion, supervision..)

Creo que planteamientos como el que has hecho son extraordinariamente útiles para mejorar las políticas públicas, pero no podemos limitar tanto el tamaño del terreno de juego.

Ni el mantenimiento de los precios relativos que establece el mercado puede ser una restricción ex ante (se me ocurren muchos ejemplos de pares de precios absolutamente distorsionados, no tantos como a un joven que empieza a trabajar y que mide el precio de su trabajo contra todo lo demás) ni podemos asumir que cualquier bonificación que establezca una política pública limite su disfrute a los menos favorecidos (si solo buscamos los impuestos de los ricos no debe extrañarnos que sean renuentes a estar más comprometidos con la sociedad que los acoge)

Yo en este caso concreto sería partidario de bonificar a un colectivo que no se menciona: los niños. Tal vez el día de mañana tengan así mayores inquietudes culturales que sus padres y abuelos (la mitad no acudirían a estos eventos ni aunque fuera gratis)

Gracias por el artículo, pero me pregunto ¿cuánto bajarán los precios por la disminución del IVA? Y en qué afectaría a los resultados expuestos en este artículo. Gracias

Gracias por comentar, Gerard. En principio es de esperar que la bajada de precio se traslade íntegramente al consumidor, de modo que el precio de todos los espectáculos en directo caiga un 9% (al pasar el IVA del 21% al 10%). Si te fijas, el análisis que hemos hecho precisamente supone que el precio cae por ese importe, y que como consecuencia de esa caída de precio la demanda aumenta entre un 5% y un 15% (más cuanto menor sea la renta). Si en vez de reducir el precio por el importe del IVA algún empresario optara por aumentar su margen, entonces el incremento de la demanda sería menor y parte de la reducción de IVA iría a parar a las rentas empresariales.