Siempre que se habla de la competitividad de una economía se dice que hay que ligar los salarios a la productividad, o que hay que mantener el coste laboral unitario. Tiene sentido: unos costes laborales que aumenten sistemáticamente por encima de la productividad terminarán por encarecer el producto o comerse el beneficio y hacer el negocio no sólo poco competitivo, sino ruinoso. Pero como todo en economía, los matices son muy importantes y cuando hablamos del coste laboral unitario hay que saber bien de qué estamos hablando (y de qué no).

El proceso productivo en una economía implica la obtención de un producto a partir de unos factores, trabajo y capital, que se organizan en torno a una tecnología, y que tiene unos costes. Si denominamos wH al salario por hora de trabajo, H al número de horas trabajadas y PIBR al PIB real (expresado en unidades físicas), el coste laboral unitario, expresado en términos nominales (CLUN, que es el que se usa habitualmente en las estadísticas) será:

CLUN = wH /(PIBR / H)

es decir, el cociente entre el salario por hora de trabajo y la producción por hora de trabajo, o el valor en euros de producir una unidad física de PIB.

En la práctica (como hace, por ejemplo, la OCDE) el salario por hora wH se calcula a partir de la contabilidad nacional dividiendo la remuneración de los asalariados (RA) entre el número de horas totales trabajadas por estos (HA). A su vez, la productividad por hora se calcula dividiendo no el PIB en unidades físicas, sino el PIB expresado en precios constantes (PIBV) entre el número de horas trabajadas en el total de la economía (H).

Es decir, en realidad el CLU nominal es:

CLUN = (RA/HA) / (PIBV / H)

Conviene destacar que:

- Es un concepto monetario: euros en precios corrientes de salario por euro en precios constantes de producto, y una mezcla rara de unidades nominales en el numerador y pseudo-reales en el denominador.

- Como concepto monetario, para poder hacer comparaciones internacionales hay que utilizar un tipo de cambio frente a una moneda común, y una medida del distinto poder adquisitivo del dinero en cada país (paridad del poder adquisitivo o PPP).

- Un aumento del coste laboral unitario no es un indicador perfecto de competitividad, ya que sólo se relaciona con la competitividad-precio, y requiere dos supuestos: que todo incremento de costes se traslade a precios (lo que tiene que ver con la competencia y el sistema de fijación de precios) y que todo incremento de precio suponga un caída de la demanda internacional del producto (lo cual dependerá de la sustituibilidad del producto y las preferencias por el mismo vinculadas a calidad, tecnología, etc.).

- El coste laboral unitario depende de la productividad por hora de trabajo, y por tanto de la jornada laboral (aunque también se pude calcular el CLU por trabajador). Eso implica, por ejemplo, que una racionalización de la jornada laboral (en España hace mucha falta) no tiene por qué alterar la productividad.

- En el numerador del CLU se está dejando fuera a los autónomos, ya que no existen fuentes estadísticas fiables para estimar su salario. Así, arquitectos, abogados, médicos, consultores y otros empresarios individuales que se fijan su propio salario no forman parte del coste laboral unitario (aunque sí contribuyen al PIB, y sus rentas se suman a las de las empresas).

- Por el problema anterior, en la práctica el valor del CLU depende negativamente del número de asalariados en proporción al de empleados en la economía (en términos de horas, HA/H). Esto quiere decir que si aumenta el número de autónomos en proporción al de asalariados se reduce el CLU, aunque su productividad no haya variado necesariamente. También que, en general, en los países en desarrollo, donde el autoempleo es mucho más importante, una parte del menor coste laboral puede venir de ese factor.

- El CLU se calcula –por cuestiones de homogeneidad– con el PIB, pero sería mejor el producto nacional bruto (PNB). El producto interior bruto o PIB –que sigue un criterio de territorialidad– no recoge todas las rentas de los factores nacionales o residentes: deberíamos incluir las rentas obtenidas en el extranjero por ciudadanos y empresas residentes en España y deducir las rentas percibidas en España por ciudadanos y empresas residentes en el exterior.

- Asimismo, desde el punto de vista de la renta, una parte del PIB es la depreciación del stock de capital, que no es renta ni de los trabajadores ni de las empresas. La renta nacional de un país es, en realidad, no el producto interior bruto, sino el producto nacional neto (neto de depreciación). Una depreciación acusada, muy propia del mundo tecnológico en el que vivimos, reduce las rentas totales para trabajadores y empresas para un mismo PIB.

En el fondo, todas estas consideraciones nos recuerdan algo que muchas veces se olvida: que el análisis del coste laboral unitario es, fundamentalmente, un análisis de la distribución de la renta de un país. De hecho, si dividimos el CLU nominal por un índice general de precios P de los productos producidos en la economía (el deflactor del PIB, el mismo que se usa para estimar el PIB a precios constantes) tendríamos que el CLU –que podríamos llamar real– sería:

CLUR = (wH/P) / (PIBR/H)

que es la relación entre el salario real (entendido como la capacidad de compra exclusivamente de productos nacionales; para expresar la capacidad de compra de productos nacionales e importados deberíamos usar un índice como el IPC) y la productividad. Teniendo en cuenta que el deflactor del PIB multiplicado por el PIB real nos da el PIB nominal, podríamos expresar también el CLU real como

CLUR = wH H / PIBN

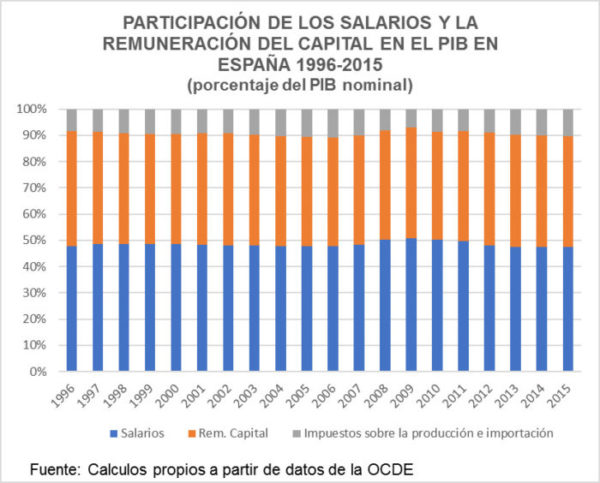

Es decir, el CLU real no es más que es la participación de los salarios en el PIB nominal (que habría que ajustar porque habría que incluir sólo las horas de los asalariados, no todas). El FMI señala que esta participación se ha reducido en las últimas décadas tanto para los países desarrollados como para los países en desarrollo (para España no demasiado). Intentando entender este hecho, algunos autores han intentado corregir los fallos mencionados, corrigiendo con los autónomos (Gollin, 2002) o con depreciación (Karabarbounis y Neiman, 2014 o Bridgeman, 2014).

Ahora bien, si hay trabajo y capital, ¿por qué se calcula sólo el coste laboral unitario? En este sentido, sabemos que el PIB, desde el punto de vista del ingreso o renta (y con las salvedades anteriormente expresadas), es la suma de la remuneración (y por tanto el coste) de todos los factores que intervienen en la producción: la remuneración de asalariados (RA), el Excedente Bruto de Explotación y Rentas Mixtas (EBE, que recoge el beneficio empresarial y rentas del capital más las rentas obtenidas por empresarios individuales y autónomos), más los impuestos a la producción y a la importación –netos de subvenciones– (IPIM).

PIBN = RA + EBE + IPIM

Pues bien, del mismo modo en que se obtiene el número de horas trabajadas en la economía, se puede calcular el capital disponible de una economía expresado en una suerte de equivalente de horas de uso (horas-máquina). Eso es lo que se conoce como servicios del capital (capital services), que estima la OCDE con gran dificultad (ya que, si la agregación de horas de trabajo de distinto grado de cualificación ya es problemática, la agregación de bienes de capital es muchísimo más compleja y presenta importantes problemas metodológicos y supuestos bastante irreales). Así, si denominamos HK a los servicios de capital, siempre podríamos calcular un Coste de Capital Unitario (llamémosle CKU), dividiendo la remuneración por hora de servicios de capital entre la producción por hora:

CKUN = (EBE/HK) / (PIBR/HK)

Quizás se pregunten dónde encontrar las estadísticas del Coste del Capital Unitario. Pues en ningún sitio, porque la OCDE –aunque estima los servicios del capital para computar la productividad de dicho factor– no utiliza el concepto de coste de capital unitario. Algunos autores (como Felipe y Kumar, 2011), sin embargo, lo han calculado y usado en sus análisis. Y es lógico: de la misma forma que hay que ligar salarios y productividad, ¿no habría que ligar remuneración del capital y su productividad? ¿No sería interesante ver en qué medida, por ejemplo, un encarecimiento de los alquileres de locales o de las tierras productivas perjudica la competitividad de la economía? ¿O un incremento de las remuneraciones de los empresarios individuales?

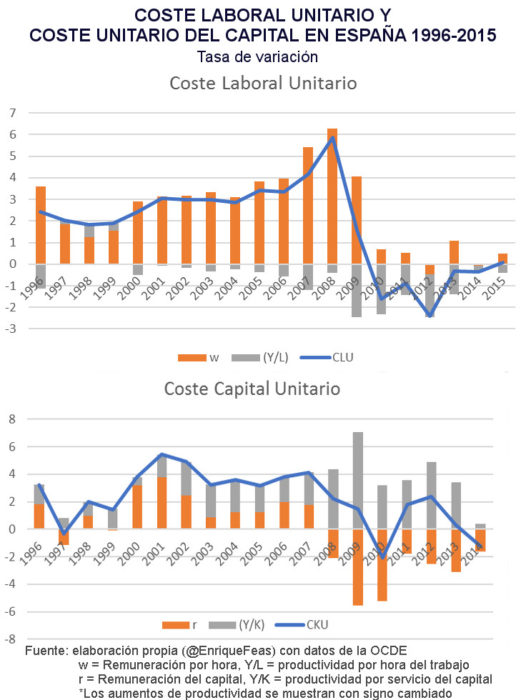

A modo de curiosidad, el gráfico de abajo muestra la evolución reciente en España del CLU y del CKU, calculado este a partir de los datos de servicios de capital y productividad del capital de la OCDE (la productividad aparece con signo cambiado –un signo negativo indica aumento– para ver mejor en el gráfico las fuerzas que aumentan y las que reducen el coste unitario respectivo). Como se ve, entre 1996 y 2009 tanto el CLU como el CKU aumentaron (salvo el CKU en 1997). La desaceleración del CKU en 2008 (mientras se disparaba el CLU) anticipó la crisis y la caída de ambos en 2009. A partir de entonces el CKU se recupera más rápido, pero luego vuelve a caer desde 2013, mientras que el CLU decrece hasta 2015.

En cualquier caso, a la hora de medir la productividad no sólo hay que medir la de los distintos factores, capital y trabajo, sino también la denominada productividad total de los factores (o multifactorial), que no se deriva de un mayor uso de los factores productivos sino de mejoras tecnológicas, cuestión que –junto con sus problemas– dejaremos para una próxima entrada.

Chapeau!!

No solo «encarecimiento de los alquileres de locales o de las tierras productivas » (y yo añadiría, recalificadas), también los precios de factores básicos como la energía pueden explicar/afectar más sobre la evolución de la competitividad real que los (menguantes) salarios. Estamos ante una «cara oculta de la Luna» de libro.

Muchas gracias, Jorge. Justamente, la competitividad es un tema suficientemente complejo como para no limitarlo a un solo factor o a un solo coste. Como tantísimas cosas en economía, la complejidad es la norma, y cuando se simplifica en exceso se deja de hacer economía y se cae en otra cosa.

No termino de entender el propósito de este novedoso indicador, Enrique.

Si se pretende profundizar en el análisis de la relación entre la productividad y la remuneración de los factores de producción, vería más adecuado el esfuerzo por identificar y medir antes de nada las rentas económicas.

Las mismas se detraen del sistema sin aportar nada a la producción, tienen una importancia creciente en la distribución de la renta y de la riqueza y sin embargo no están bien catalogadas y medidas en los Sistemas de Contabilidad Nacional. Son esos sistemas de medición los que deberían afinarse y donde la OCDE, a mi juicio, debería centrar sus esfuerzos.

La lista de rentas es larga y la inclusión de algunas partidas no está exenta de polémica, particularmente las vinculadas con la reciente financiarizacion de la economía. En cualquier caso, la derivada de la propiedad de algunos activos, no confundir con capital, es obvia: el suelo, los recursos naturales y el espectro radioeléctrico. Los beneficios extraordinarios generados por empresas con poder de mercado también son rentas, así como los beneficios del sector financiero en sus préstamos para adquirir activos ya existentes, entre otras muchas.

Una lectura recomendada: Rethinking the Economics of Land and Housing, de Josh-Ryan Collings

Gracias, Jose Antonio. Si solo fueran las rentas las que están mal medidas… También la productividad está probablemente mal medida, porque la agregación (fundamentalmente la del capital, pero no solo) no deja de ser una pura ficción económica, y los supuestos sobre las elasticidades de sustitución constantes o los rendimientos constantes a escala no se verifican en la realidad. Se dice que es mejor tener eso que nada, pero a veces parece que es como intentar orientarse por los Picos de Europa con un mapa de los Alpes (con la excusa de que ambos son mapas, al fin y al cabo). Tienes razón en los problemas de medición del sector financiero y en la importancia clave de las rentas derivadas del poder de mercado. Allí donde hay rentas, hay buscadores de rentas. Gracias por la recomendación del libro

Con lo claro que lo tenía Henry George (recomiendo su lectura, lo descubrí hace muy poco), vino John Bates Clark con sus teorías del capital puro -agregando lo que no debía bajo supuestos absurdos-y de la productividad marginal -readaptando la explicación previa de D. Ricardo- a establecer el canon del pensamiento económico ortodoxo

La controversia de los Cambridges vino mucho después una vez que el paradigma neoclásico, deseoso de convertir la Economía en ciencia, ya estaba asentado en unos pilares matemáticos que contaban con gran aceptación.

Hemos de tener un cuidado enorme con el uso de funciones de producción neoclásicas y con las conclusiones que se derivan sobre la medición de las productividades factoriales y su relación con la remuneración de los factores.

El sueño húmedo de muchos es reivindicar el sistema argumentando que no sólo produce una asignación eficiente, sino que la distribución de la renta resultante es justa, por cuanto cada uno recibe en función de lo que aporta.

No se puede reducir a una cuestión puramente técnica un problema muy complejo donde entran en juego elementos institucionales y múltiples relaciones de poder. Ya nos advertía Sraffa de que la relación de equilibrio W/r quedaba indeterminada en su modelo de producción de mercancías con mercancías. Había que encontrar una solución en función del poder de negociación de las partes. El mismo mecanismo opera dentro de la escala salarial para el factor trabajo. Cuando oigo hablar del «talento» para justificar remuneraciones obscenas….

Yo voy por otro lado, Enrique.

En vez de agregar hagamos lo contrario. Desagreguemos y tratemos de identificar y medir las rentas económicas.

Para esas rentas no hay que preocuparse de medir ningún tipo de productividad. No la tienen, es simple poder de mercado.

Sin embargo sabemos que la renta total es un sistema de vasos comunicantes y lo que llega a uno en un periodo de tiempo no puede llegar a otros en ese mismo periodo.

Algunos autores se refieren a este concepto como Private Taxation y condiciona enormemente la distribución primaria de la renta. Y permanece invisible en la Contabilidad Nacional

Podemos proponer una ecuación del PIB renta del tipo:

PIBN = RA’+ EBE’ + IPIM + PT

RA’ y EBE’ serían los conceptos tradicionales netos de impuestos privados. PT la Prívate Taxation que sería necesario identificar y cuantificar.

No sería razonable impedir esa redistribución primaria indeseable cuando fuera posible, o al menos tratar de mitigarla en la distribución secundaria posterior gravando de forma especialmente intensa esas rentas económicas y transfiriendo a los colectivos más afectados por las mismas?

«No taxation without representation» exigían las 13 colonias americanas al Imperio Británico.