El cambio de gobierno ha dado paso a un debate (necesario) sobre la oportunidad o no de aumentar los ingresos públicos con más impuestos. Sin perjuicio de que la clave está en el diseño de la reforma impositiva (sobre lo que hemos escrito varias entradas), que es la que determinará quiénes pagan y cuál es su impacto sobre el crecimiento y la reducción de la desigualdad (siempre en combinación con la política de gasto público), conviene resaltar que a nivel de recaudación agregado, la presión fiscal –el porcentaje de ingresos tributarios totales en relación al PIB– en España es relativamente baja y que un incremento de la presión fiscal no está reñido, ni con la eficiencia, ni con la equidad, más bien puede ser al contrario.

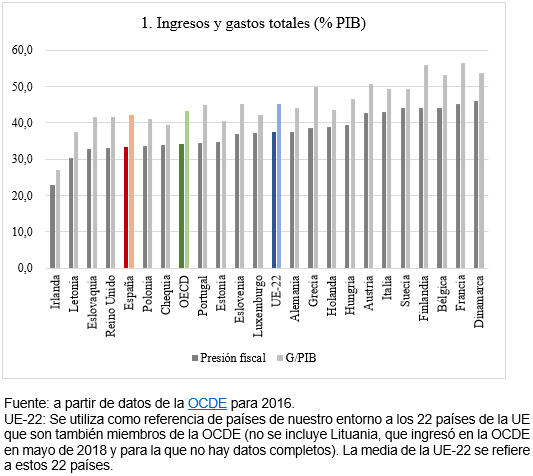

Gráfico 1. España tiene unos niveles de presión fiscal muy por debajo de la media de la UE. Como se observa en el gráfico 1, España tiene un nivel de presión fiscal de alrededor del 33,5 por ciento del PIB, inferior a la media de la OCDE (34,3) y a cuatro puntos porcentuales de la media de la UE-22 (37,4). España está en niveles de presión fiscal de países de Europa del Este y alejada de los de la Europa continental occidental. También estamos alejados en términos de gasto público en porcentaje del PIB: España (42,2); OCDE (43,4); UE-22 (45,2). En otras palabras estamos al margen de los países de nuestro entorno.

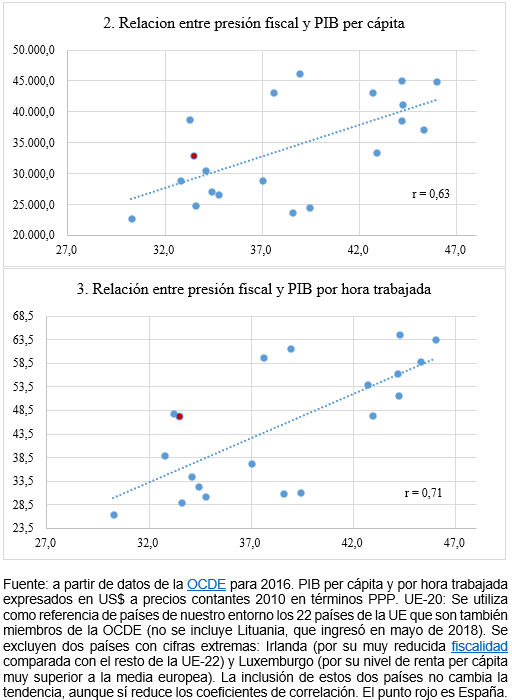

Gráficos 2 y 3. Mayor presión fiscal no significa menor riqueza ni menor productividad (más bien puede que sea al revés). Un argumento tradicional es que mayores impuestos pueden reducir la eficiencia de la economía y con ello el crecimiento y la riqueza del país. Una simple regresión lineal entre el nivel de presión fiscal y dos variables: el PIB per cápita, como proxy de la riqueza (gráfico 2) y el PIB por hora trabajada (gráfico 3), como proxy de la eficiencia, demuestra que no es así. Más bien al contrario, la tendencia es la inversa, entre los países de la UE-20, cuanto mayor es la presión fiscal, mayor es el PIB per cápita y mayor el PIB por hora trabajada. Los coeficientes de correlación (r) son además considerables, especialmente en el caso de PIB por hora trabajada. Por supuesto, correlación no significa causalidad, pero sí significa que una elevada presión fiscal no es incompatible con la productividad, de nuevo, la clave está en el diseño de los impuestos.

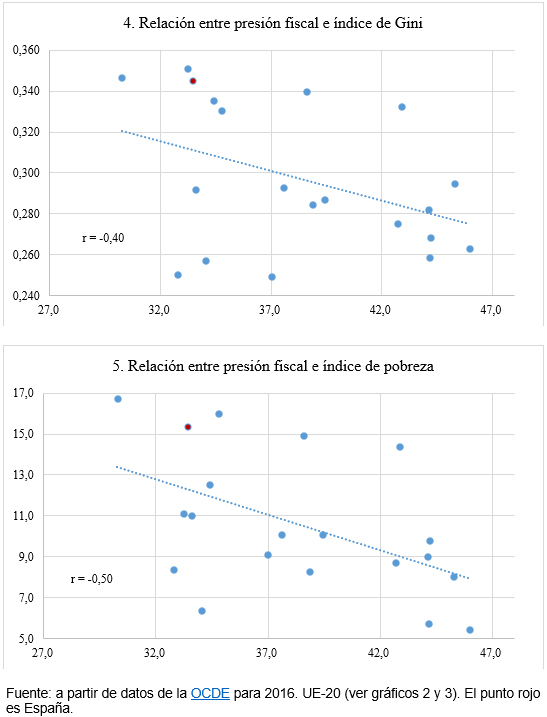

Gráficos 4 y 5. Mayores niveles de presión fiscal están también asociados a una mayor equidad. Estos gráficos utilizan dos variables como aproximación de la equidad: el 4, utiliza el índice de Gini –coeficiente que mide el grado de concentración de la renta con valores entre 0 y 1, valores más altos indican mayor desigualdad (si todos los individuos tienen la misma renta su valor es “0” y cuando la concentra un solo individuo su valor converge a “1”), y el 5, el índice de pobreza –porcentaje de la población cuya renta se sitúa por debajo de la línea de pobreza (establecida en la mitad de la renta mediana del total de la población).

En ambos casos, la relación es decreciente, como cabría esperar, si bien con unos coeficientes de correlación más moderados que en los gráficos 2 y 3, lo que apuntaría hacia unos diseños impositivos más eficientes que equitativos. Para ambas variables (índices de Gini y de pobreza), la correlación es mayor con la presión fiscal que con el nivel de gasto público total. En los países desarrollados la estructura fiscal llega a corregir hasta cerca de un tercio de las desigualdades antes de impuestos y transferencias. Como veíamos, en España llama la atención cómo el índice de Gini después de impuestos es más bajo que la media europea (tenemos menor desigualdad) y sin embargo pasa a superar a la media europea cuando se incluyen las transferencias, lo que indica que nuestra política de gasto en transferencias sociales tiene un impacto redistributivo mucho menor que la de nuestros socios europeos.

En definitiva, es posible diseñar un aumento impositivo que mejore la eficiencia y la equidad. En relación al diseño, como señala el informe Mirrlees, no se debe caer en analizar cada figura impositiva de manera aislada, lo relevante es la suficiencia, eficiencia y progresividad del conjunto del sistema impositivo (y su combinación con la política de gasto).