En entregas anteriores se ha descrito de forma muy somera el funcionamiento interno de una blockchain: el sistema criptográfico y el sistema de validación y los mineros, utilizando como referencia el bitcoin. Veremos ahora la interacción con otras monedas, es decir, el papel de las casas de cambio, para posteriormente tratar sobre la actual situación del bitcoin y sus problemas recientes.

Las casas de cambio de bitcoin siguen el modelo de funcionamiento de una actividad bancaria convencional: aceptan depósitos tanto en bitcoins como en cualquier otra moneda. Un cliente con cuentas en bitcoins y dólares puede ordenar la compra de bitcoins a un tipo de cambio determinado. Cuando la casa de cambio encuentra una contraparte se anotan las cuentas correspondientes, en un caso aumentando los bitcoins y reduciendo la cuenta en dólares y en el otro con los movimientos opuestos.

Conviene señalar que, cuando la transacción afecta a dos clientes de la misma casa de cambio, la blockchain no registra movimiento alguno: la casa de cambio se limita a modificar las posiciones relativas de sus clientes en dólares y bitcoins. De esta forma, las casas de cambio agilizan notablemente los cambios, pero como contrapartida están sujetas a los mismos riesgos que un banco convencional. Al mantener líquidas únicamente una parte de los depósitos pueden verse incapaces de atender situaciones de retiradas de fondos sin contar con una institución que los garantice. Asimismo, están expuestas al ataque de hackers por fallos en sus sistemas de seguridad internos.

Según un estudio llevado a cabo en 2013, 18 de las 40 casas de cambio de bitcoin creadas antes de enero de 2013 cerraron por diferentes problemas. El caso con más repercusión fue el Mt. Gox, la casa de cambio más importante, que llegó a manejar el 70% de los cambios y en la que se registró un fraude de 850.000 bitcoins, al parecer por maniobras internas de un empleado.

Existen también diferentes modalidades de cambio persona a persona, con intermediarios que se limitan a poner en contacto a las partes interesadas en transacciones de sentido opuesto, pero su volumen de actividad es reducido. En general el bitcoin es una plataforma global con cientos de apps asociadas que realizan diferentes funciones para facilitar los intercambios. Sin embargo, la actividad de las casas de cambio está muy concentrada en cuatro de ellas: Bitflyer, Bithumb, Bitfinex y Bittrex, que representan más del 50% de las operaciones.

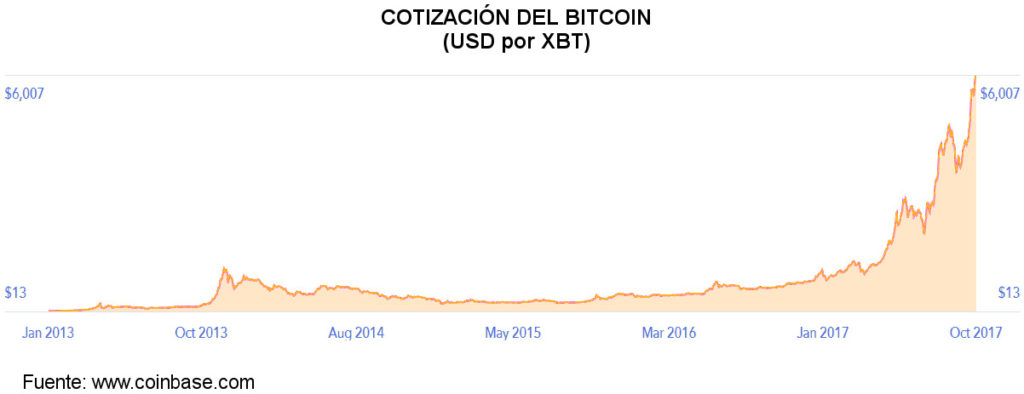

En general el tipo de cambio bitcoin/dólar ha mantenido una tendencia creciente, pero con movimientos erráticos: en junio de 2017 se cotizaba a 2.500 dólares, en julio alcanzó los 5.000 para caer a los 4.000 en septiembre. Estas oscilaciones tan acusadas sugieren un comportamiento especulativo y comprometen una de las funciones más importantes de una moneda como es la estabilidad.

En octubre 2017 la blockchain de bitcoin tenía 481.423 bloques y se han emitido 16,5 millones de bitcoins en menos de ocho años de existencia. No existen datos precisos sobre el tamaño de la red. Según algunas estimaciones, a lo largo de un mes un millón de direcciones IP llevan a cabo en algún momento operaciones de nodo, pero solamente entre 5.000 y 10.000 nodos están conectados de forma permanentemente y validan cada transacción. De hecho, la gran mayoría de los nodos son lightweight, es decir, únicamente disponen de elementos para verificar las transacciones de su interés y no tienen que albergar la blockchain entera.

Sorprendentemente, China es el país con mayor actividad en bitcoin tanto en volumen de transacciones –donde ha llegado a suponer el 90% de las transacciones– como en el minado –donde representa un 60%–. Las transacciones en China cayeron de forma dramática en febrero de 2017 cuando el Banco de China ordenó a las casas de cambio la paralización de las retiradas de fondos hasta que pudieran identificar a sus titulares. La medida supuso una fuerte caída de la cotización, que no obstante se ha recuperado posteriormente. En todo caso, las medidas adoptadas por China pueden extenderse a otros países que, como Estados Unidos o Japón, han creado unidades especiales para el seguimiento de las criptomonedas. También se vigila su evolución en Australia, Canadá y la Unión Europea.

Los peligros para la continuidad del bitcoin no vienen únicamente del exterior. El sistema no ha evolucionado en línea con la idea de su creador de establecer una red descentralizada en la que el poder estuviera distribuido entre los poseedores de bitcoins. En su lugar, el poder aparece concentrado en dos sectores: de una parte los desarrolladores del software y, de otra parte, los mineros profesionales.

Bitcoin Core es software abierto, bajo licencia MIT: cualquier participante puede contribuir aportando mejores técnicas existiendo un protocolo para su puesta en práctica. No obstante, existe un reducido número de desarrolladores que se encargan de mantener el código bitcoin básico y aunque los cambios se aprueban por consenso, estos desarrolladores ejercen notable influencia en cuanto al contenido y alcance de los cambios a introducir.

En cuanto al minado, estaba inicialmente concebida como una actividad fragmentada llevada a cabo por mineros individuales. Sin embargo, se ha convertido en una actividad profesional, con importantes inversiones en equipos. De hecho, se está dando el caso por primera vez de chips fabricados para una finalidad concreta: el minado de bitcoins. Se estima que el 60% de la capacidad de minado está concentrada en China, con establecimientos situados en zonas remotas con exceso de electricidad instalada, dando a sus operadores la capacidad de modificar o vetar las reglas de funcionamiento.

Entre los desarrolladores –defensores de la ortodoxia– y los mineros –cuyas inversiones exigen mayor número de transacciones– ha surgido un fuerte conflicto respecto a algunos parámetros establecidos por los creadores del bitcoin, concretamente la limitación del tamaño del bloque a 1 megabyte, y la calibración del problema a resolver por los mineros para un tiempo medio de presentación de 30 minutos. Con estas limitaciones, bitcoin puede manejar en torno a siete transacciones por segundo, mientras que Visa es capaz de procesar varios miles por segundo.

En último término se llegó a una solución de compromiso: los desarrolladores presentaron un sistema que permite un mayor número de transacciones mediante una compactación de los bloques y se deja para más adelante un aumento a 2 megabytes del tamaño del bloque. Se trata más bien de una tregua, y no puede descartarse a un plazo relativamente corto una escisión del bitcoin.

Otra posible fuente de fricción es el límite de 21 millones de bitcoins establecido por sus creadores, de forma que, al alcanzarse dicho límite, el minado no generará nuevos bitcoins y deberá mantenerse mediante comisiones a satisfacer por las transacciones realizadas. De hecho, actualmente se permite el pago de comisiones bajo ciertas condiciones, incentivando la inclusión en los bloques de operaciones importantes en perjuicio de las de menor cuantía.

Sea cual fuere el resultado final de estos conflictos, una lección es evidente: hasta qué punto un sistema descentralizado puede mantenerse sobre la base de decisiones de tipo asambleario sin una estructura de gobernanza que asegure su estabilidad. Bitcoin no ha conseguido dar respuesta a este dilema.

Probablemente el mayor reto para el bitcoin viene de otras iniciativas como Ethereum, cuya moneda el ether, no está sujeta a limitaciones en cuanto al número de unidades en circulación, ni al tamaño y tiempo de presentación de bloques y difiere en el premio por minado. Pero Ethereum va más allá del concepto de una criptomoneda incorporando el concepto de contrato inteligente que permite llevar a cabo una acción si se cumplen determinados condicionantes. Se ha especulado sobre su utilidad para el contrato de seguros, donde el pago de una prima daría derecho automáticamente a la correspondiente compensación en caso de siniestro. Sin embargo, la casuística en un contrato de seguros hace difícil la inmediatez en la compensación. Más apropiado sería para el caso de las casas de apuestas donde el resultado está claramente definido.

Asentadas sobre el protocolo Ethereum, las empresas están empezando a crear sus propias redes privadas, creando una unidad de valor: el token, para organizar su modelo de negocio, facilitando la interacción con sus usuarios, estableciendo incentivos a sus proveedores y trabajadores, al tiempo que se facilita la distribución y reparto de beneficios. Es un proceso que se encuentra en fase muy inicial y cuya implantación puede facilitar las relaciones entre los participantes en el proceso productivo.