Hay historias en las que el protagonista principal apenas se deja ver. En El sabueso de los Baskerville, el personaje central es un enorme animal, mitad perro, mitad bestia, que lleva persiguiendo durante generaciones a los miembros de una desdichada familia. Nadie lo ha visto, pero deja sus huellas en el páramo de Devonshire y condiciona la vida de sus habitantes. En macroeconomía sucede algo parecido con la producción potencial y la brecha de producción (también conocida como output gap).

No es una magnitud observable y su estimación se realiza con métodos diversos, ninguno de los cuales arroja resultados plenamente satisfactorios. Aun así, es muy difícil dar un paso en política macroeconómica sin tener una idea de cuál es el signo y el tamaño de la brecha de producción. Ahora que todo el mundo intenta vislumbrar lo que puede suceder en 2019, es un buen momento para preguntarnos si las brechas que se abrieron durante la crisis se han cerrado.

La producción potencial es el nivel que alcanzaría el PIB real de un país cuando se utilizan de forma plena los recursos productivos sin generar tensiones en precios y costes. Su evolución depende de la variación de la población activa (que es la base para aumentar la dotación del factor trabajo), de la inversión (que indica la evolución del factor capital) y de la productividad total de los factores o PTF (que refleja el progreso tecnológico). Cuando el PIB observado está por debajo del potencial, se dice que la brecha de producción es negativa; cuando el PIB observado está por encima del potencial, la brecha de producción es positiva.

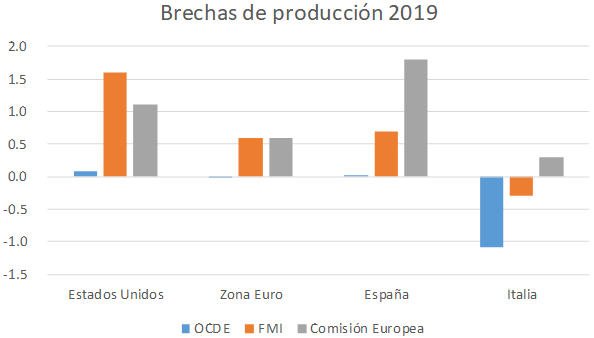

En el gráfico podemos ver las estimaciones de la brecha de producción para cuatro economías el próximo año, atendiendo a las previsiones recientes del FMI, la Comisión Europea y la OCDE. Llaman la atención tres cosas. La primera es la discrepancia entre las estimaciones, que indica la incertidumbre que rodea la predicción. La OCDE, que utiliza el método de la función de producción (estimando los niveles potenciales de los factores y de la PTF) apunta a que en 2019 las brechas de producción se cerrarían tanto en EEUU (con una tasa de paro inferior al 4%, inflación subyacente en el objetivo y casi diez años de ciclo expansivo), como en la zona euro (tasa de paro ligeramente inferior al 10%, inflación subyacente inferior al objetivo y expansión corta y moderada) y en España (tasa de paro superior al 14%).

Tanto el FMI como la Comisión estiman brechas positivas para los tres países citados. Las diferencias son también notables para Italia.

La segunda cuestión que sorprende es que una economía tan avanzada en el ciclo como Estados Unidos tenga una brecha tan similar a la de la zona euro, en la que los recursos ociosos son todavía considerables. Una posible explicación es que los períodos de debilidad de la demanda agregada acaban filtrándose a la oferta y deprimiendo la producción potencial. Hay múltiples canales a través de los que las cuitas coyunturales mudan en rémoras estructurales: trabajadores desanimados, pérdida de empleabilidad, estancamiento de la inversión y efecto sobre el progreso tecnológico…

El problema se da también en la dirección contraria: en España, tras un largo período de expansión, las estimaciones apuntaban a que la producción potencial crecía antes de la crisis al 3%, lo que suponía que apenas existía una brecha de producción. No se necesitaba a Sherlock Holmes para detectar los indicios (por ejemplo, un déficit corriente cercano al 10% del PIB) de que esa conclusión era errónea. Antes de la crisis la economía española tenía una muy alta brecha positiva de producción, pero las estimaciones en aquel tiempo no nos ayudaron a verlo.

La tercera cosa destacada es la situación de Italia, para la que la OCDE prevé una brecha negativa modesta, mientras la Comisión asume una brecha positiva, a pesar del muy bajo nivel de crecimiento y la evidencia de la existencia de abundantes recursos ociosos. Y es que la estimación del crecimiento anual de la producción potencial italiana está en torno al 1%. Este es un caso en el que la persistencia de ese bajo crecimiento es reflejo de una incapacidad estructural para aprovechar el potencial de recursos no utilizados. Algunos economistas serios han alertado en Tuiter de que la brecha negativa italiana podría ser mucho más alta; y el gobierno italiano parece estar jugando la carta del estímulo de demanda para justificar su plan de expansión fiscal. Por supuesto la cifra exacta es incierta; pero la economía italiana no ha conseguido aprovechar los estímulos monetarios extraordinarios de la fase post-crisis para iniciar un ciclo más dinámico. Como tampoco lo hizo con la entrada en el euro.

Los hacedores de la política monetaria y fiscal se juegan mucho con estos números. La Fed tiene que valorar si el reciente avance de la productividad puede ser el indicio de un pequeño pero significativo aumento en el PIB potencial. El BCE, que viene aduciendo como justificación para su tranquilidad ante la reciente desaceleración de la actividad el hecho de que el crecimiento tenderá al potencial, tendría que evitar que las debilidades cíclicas se conviertan en estructurales. En España, aunque todas las estimaciones (incluida una muy robusta de la Autoridad Independiente de Responsabilidad Fiscal) coinciden en que en 2019 la brecha de producción abierta con la crisis se cerrará, sería aconsejable mantener cierta apertura respecto a su evolución futura. Si se mantiene el superávit corriente, la contención financiera y la suave respuesta de los salarios a la caída del paro, todavía puede quedar recorrido hasta entrar en una zona de clara brecha positiva.

Como sucede siempre que tratamos con estimaciones inciertas, conviene hacer un uso prudente de la información de la brecha de producción. Si como Italia, llevas veinte años de estancamiento, concéntrate en lo estructural. Si como Estados Unidos, ya tienes poco margen para seguir acelerando, hazte ver el déficit público cercano al 5%. Y si, como España, tienes todavía un paro elevado y pocas muestras de presiones de inflación o excesos de demanda, no te pongas límites, pero insiste en ajustar el déficit público y en afrontar los problemas estructurales todavía pendientes.

No es elemental, pero el Doctor Watson estaría de acuerdo.