Esta vez no había boato en las montañas de Wyoming, ni cóctel de bienvenida para los asistentes a la gran cita anual de Jackson Hole. Pero el discurso inaugural del presidente de la Reserva Federal será recordado como el inicio de una nueva era en la política monetaria. Powell presentó las conclusiones del proceso de revisión de la estrategia de la institución, que ha durado casi dos años. Los cambios no son dramáticos y en gran medida eran esperados. Suponen la cristalización de la experiencia intensa de la conducción de la política monetaria estadounidense durante los años de Bernanke y Yellen. Institucionalizan una forma de actuar que la Fed ya viene aplicando (y que ha sorprendido en los últimos dos años), pero marcan también la dirección para el futuro que sin duda seguirán otros bancos centrales, empezando por el BCE que está también revisando su estrategia.

La nueva redacción dada a la concisa declaración del Comité de Mercado Abierto (FOMC) sobre el cumplimiento a largo plazo de su mandato dual (estabilidad de precios y máximo empleo) recoge las tres modificaciones fundamentales (aquí una guía con control de cambios para no perderse ni una palabra):

- Riesgos crecientes a la baja para la inflación y el empleo.

- Objetivo de inflación media flexible.

- El objetivo de máximo empleo deja de ser un nivel de equilibrio.

La estructura de la economía ha evolucionado en una dirección que hace más complicado el cumplimiento de los dos objetivos de la Fed. El tipo de interés natural o neutral, aquel que es consistente con una inflación estable y una plena utilización de los recursos (brecha de producción nula), se ha reducido de manera notable en los últimos años, debido a la evolución del crecimiento económico potencial, el envejecimiento de la población y la penuria de la demanda de inversión. Desde 2012, la mediana de la estimación de los miembros del FOMC para el tipo nominal natural ha pasado del 4,25% al 2,5% y algunas estimaciones empíricas lo sitúan incluso más abajo. La implicación es que la Fed tiene que operar en terreno peligroso la mayor parte del tiempo, muy cerca del límite efectivo inferior para su tipo de interés. La pandemia lo ha vuelto a evidenciar, pues en pocas semanas el tipo de interés volvió a cero como primer paso para apoyar a la economía en una crisis brutal.

También se reconoce que la Curva de Phillips de la economía estadounidense, que expresa la relación entre la inflación y el nivel de la tasa de paro o de la brecha de producción, se ha aplanado en los últimos años. El resultado es que cuando desciende el paro o el PIB crece por encima de su potencial, el efecto alcista sobre la inflación es muy pequeño, de manera que las expectativas de inflación cobran todavía más influencia en la determinación de la inflación actual.

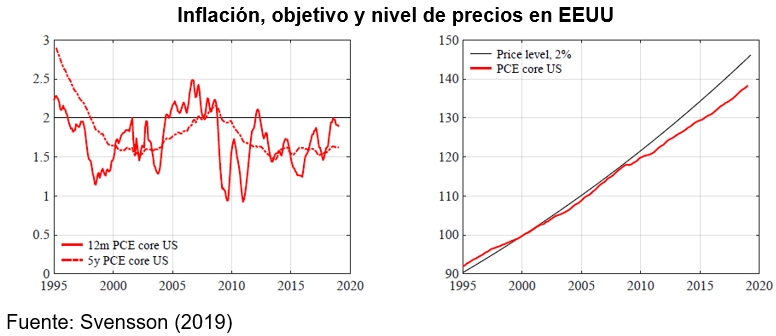

La segunda modificación responde a una de las tres preguntas concretas que han articulado la revisión de la estrategia, en la que se planteaba la conveniencia de adoptar un objetivo que permitiera compensar las desviaciones pasadas en la inflación respecto al 2%, que se mantiene como la tasa asociada con la estabilidad de precios. Como se observa en el gráfico, desde la crisis financiera la inflación se ha desviado de manera sistemática a la baja respecto al objetivo del 2%, haciendo que la media móvil de cinco años se sitúe ligeramente por encima de 1,5%. Se puede observar también en la evolución del nivel de precios respecto a la línea que muestra una progresión del 2% anual.

¿Por qué este sesgo bajista en la inflación es un problema? Porque tiende a trasladarse a las expectativas de inflación que, al situarse por debajo del 2%, elevan el tipo de interés real y hacen más difícil que la Fed pueda rebajar el tipo de interés real lo suficiente para estimular el consumo privado y la inversión ante una recesión. Las fórmulas de compensación que se han barajado en la teoría y en la práctica son de dos tipos: un objetivo de nivel de precios y un objetivo de PIB nominal. Svensson (2019) explicó en un artículo presentado a la conferencia de 2019 donde se discutieron aportaciones a la revisión de la estrategia por qué la mejor opción era una forma de inflación media. Con este objetivo, la Fed dejaría claro que en los próximos años va a buscar de manera activa que la inflación se coloque moderadamente y de manera temporal por encima del 2%; si esta política es creíble, se introduciría un elemento adicional de estabilización automática en el marco de política monetaria, pues los agentes anticiparían esa inflación más alta.

Aunque Svensson razonaba con un período de cinco años para computar la media de la inflación, finalmente el FOMC ha decidido optar por la flexibilidad y la discrecionalidad, sin especificar el período. Se evitan así atarse a una fórmula rígida que podría condicionar sus decisiones, sobre todo en un entorno distinto en el que se produzca un choque alcista de oferta sobre la inflación. Recordemos que en ese caso la Fed debería mantener el sesgo restrictivo en su política durante más tiempo, teniendo que asumir los costes en términos de empleo.

La tercera modificación tiene que ver con un sutil matiz en la interpretación del objetivo de máximo empleo. Hasta el momento la declaración del FOMC hablaba de tratar de limitar las desviaciones del empleo respecto a su nivel máximo, que se reconocía como determinado por factores extraños a la política monetaria (como las instituciones o la demografía) y como muy difícil de estimar cuantitativamente. Ahora se sustituye deviations por shorfalls. Es decir, el máximo nivel de empleo deja de considerarse como una situación de equilibrio, asociada a un concepto como la tasa natural de paro (en la formulación neoclásica de Friedman) o como la tasa de paro no aceleradora de la inflación (en la formulación keynesiana de Layard, Nickell y Jackman).

Este cambio, que tiene quizá más trascendencia y profundidad que el de la inflación media, es una herencia clara de los años de Janet Yellen como presidenta de la institución. Durante los años de la recuperación de la economía, aumentó la preocupación en la Fed por la necesidad de evitar efectos de histéresis en el mercado de trabajo, lo que llevó a utilizar una visión más amplia del grado de utilización del factor trabajo. No sólo se seguía de manera pormenorizada la evolución de la tasa de actividad (por sexos, edades y grupos étnicos), sino que se analizaban regularmente otras medidas como las tasas de paro ampliadas (incluyendo trabajadores desanimados y trabajadores a tiempo parcial involuntarios), el crecimiento de los salarios o la movilidad de los trabajadores.

La Fed volvió a hacer gala de valentía cuando, al acercarse en torno a 2013 al nivel de tasa de paro que se consideraba entonces como de equilibrio, evitó endurecer la política monetaria de manera prematura. La economía siguió creciendo y el paro bajando, pulverizando a cada semestre el nuevo nivel estimado del paro de equilibrio. Como Powell volvió a destacar en su discurso, la situación de pleno empleo a la que ha llegado la economía estadounidense ha tenido efectos sociales extraordinariamente beneficiosos porque ha permitido elevar los niveles de empleo y de ingresos en los colectivos más vulnerables y de menor renta.

Ese temor a que un mercado de trabajo muy boyante encienda la inflación, que ha jalonado los discursos y las decisiones de los bancos centrales en los últimos cuarenta años, se arrumba ahora. Solo se reaccionará con subidas de tipos cuando la inflación dé muestras de acelerarse, no como prevención contra una posible espiral de salarios y precios. La Fed abraza así una estrategia mucho más decidida hacia el pleno empleo.

En la segunda parte de esta entrada abordaremos las implicaciones para la política macroeconómica de estos cambios y los problemas que puede encontrar la Fed con su estrategia revisada.

Tanto la Fed como el BCE han inundado de liquidez a los bancos y han reducido drásticamente los tipos de interés para sostenerlos. La curva de Phillips, las tasas naturales son conceptos obsoletos desde hace muchos años. No existe un único tipo de interés real porque en el contexto de las decisiones de inversión hay que incluir las primas de riesgo para el equity y para la deuda, ademas de las expectativas que incluyan el estado de ánimo de los inversores, así como el alto grado de concentración económica en forma de cuasi monopolios.