El año que está a punto de acabar va a ser el peor para la economía mundial desde la crisis financiera. Al hacer el recuento de las áreas más damnificadas, llama la atención el pobre desempeño económico de América Latina. Se sabía de la situación calamitosa de la economía venezolana y se temía que Argentina volviera a descender a los infiernos de la crisis cambiaria por su incapacidad para mantener la estabilidad monetaria. Lo que resulta más sorprendente es la atonía de México, o las dificultades de Brasil para dar por superada su recesión. Las protestas que en estas últimas semanas y meses han estallado en Chile, en Bolivia y en Colombia apuntan a que existen corrientes de insatisfacción social de fondo, que van más allá de la coyuntura macroeconómica. Pero como elemento de juicio para empezar a entender lo que está ocurriendo puede ser útil caracterizar la situación económica con un poco de perspectiva.

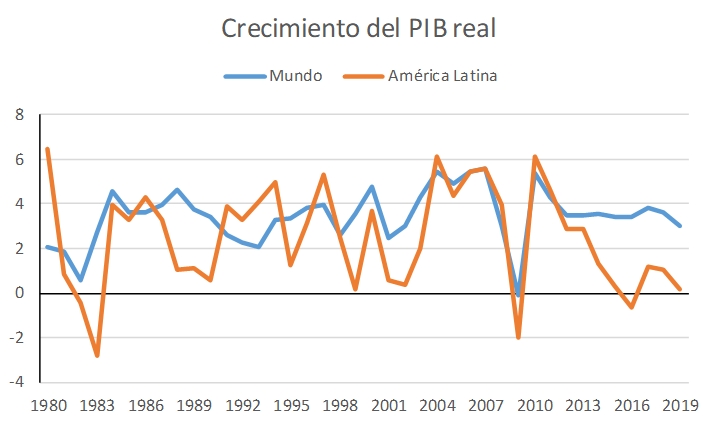

Atendiendo a la evolución del PIB real desde 1980 y su comparación con el PIB mundial, llaman la atención dos rasgos del ciclo latinoamericano:

- Su crecimiento es casi sistemáticamente inferior al de la economía mundial. El promedio de la tasa de crecimiento anual es del 2,5% para la región, un punto por debajo del promedio del crecimiento global.

- La volatilidad del ritmo de progresión de la actividad es elevada. La desviación típica de la tasa de crecimiento es de 2,3, un punto más alta que la del crecimiento global y seis décimas más que la del crecimiento de Asia Emergente. Como se puede observar en el gráfico, la mayor variabilidad en la evolución de la economía está marcada por la recurrencia de las crisis financieras: la crisis de la deuda en los ochenta, el tequilazo de 1994, la crisis brasileña y argentina en 1999-2001…

En el período más reciente, lo más preocupante es que, tras sufrir el impacto de la crisis financiera global y experimentar una rápida recuperación, desde 2013 la economía latinoamericana se ha descolgado de la economía mundial. En 2016 el PIB retrocedió, coincidiendo con el final del largo ciclo de la economía brasileña y un primer acceso de debilidad en la economía china. Tras una breve recuperación, en 2019 el crecimiento vuelve a quedar muy próximo a cero y las previsiones apuntan a una recuperación muy moderada en 2020.

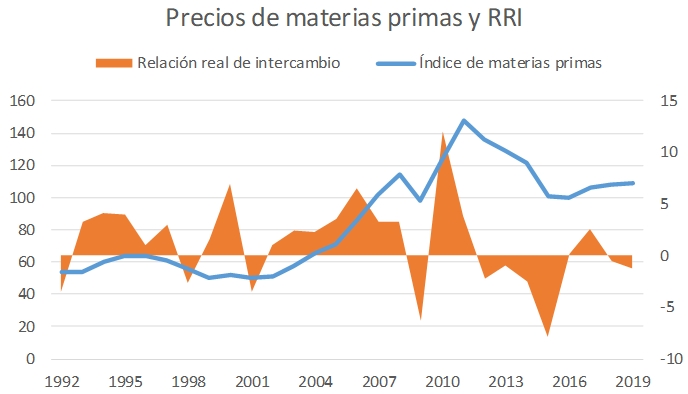

En esta vuelta a la mediocridad en el desempeño macroeconómico hay sin duda una combinación de factores externos e internos. Entre los primeros, destaca el fin del largo ciclo alcista de los precios de las materias primas (que siguen constituyendo una parte fundamental de las exportaciones de la región) y el consiguiente empeoramiento de la relación real de intercambio que mide la relación entre los precios de los bienes y servicios exportados y los de los bienes y servicios importados. La escalada de la guerra comercial entre EEUU y China explica en parte la desaceleración del crecimiento de las exportaciones, pero el efecto neto ha sido moderado (con las exportaciones en volumen manteniendo un ligero crecimiento positivo en 2019). Para la región el menor crecimiento chino es una rémora, pero las subidas de aranceles no les afectan de manera directa e incluso abren algunas oportunidades en el mercado estadounidense a productos que compiten con los chinos.

Las turbulencias financieras tampoco son en esta ocasión culpables de la atonía económica. El arranque de la normalización monetaria en EEUU provocó una retracción de los flujos financieros y un endurecimiento de las condiciones de financiación, dada la dependencia del dólar en muchos prestatarios públicos y privados. Pero el nuevo giro expansivo de la política monetaria en 2019 ha relajado esta restricción, favoreciendo además las bajadas de tipos de interés en economías como Brasil o México. Por otra parte, los flujos de inversión directa en la región apenas se han resentido; según la UNCTAD, en 2018 se recibieron flujos de entrada por 146 millardos de dólares, que está en línea con la media de los últimos años.

La antigua maldición de la inestabilidad macroeconómica no ha desaparecido por completo, pero hoy está más localizada. La destrucción de la economía venezolana tiene raíces más profundas que la financiación monetaria del gasto público, pero la hiperinflación es un ingrediente principal. La inflación media de la región se resiste a bajar del 5%, e incluso ha subido ligeramente; no obstante, en esta ocasión la subida del coste de la vida tampoco parece ser el principal obstáculo para el crecimiento. Las finanzas públicas han sufrido esta fase de menor crecimiento y el déficit se ha ampliado en algunos países, en particular en Bolivia, Brasil y Argentina. No obstante, el déficit se sitúa por debajo del 3% en un buen número de países. Por otra parte, el déficit de cuenta corriente, entre el -1,5% y el 2% del PIB, tampoco alcanza un nivel para apuntarlo con el dedo como la causa de los males.

Si dentro de la heterogénea realidad latinoamericana hubiera que buscar un hilo conductor a ese malestar que se está manifestando casi al unísono, quizá fuera la ausencia de cambios de fondo en los problemas institucionales y políticos que impiden que los ciudadanos vean mejorar sus niveles de vida. La democracia sigue su lenta normalización: ha habido alternancia en Argentina, en Brasil, en México. En este último país, la llegada de Andrés Manuel López Obrador era un síntoma de que la izquierda podría al fin participar en la gobernación del país, tras varios intentos fallidos, en algunos casos mediando fraude electoral. Aunque todavía es pronto para juzgar, sorprende la rapidez con la que el nuevo gobierno está mostrando incapacidad para afrontar los problemas de la seguridad, de la corrupción y de la economía. En Argentina, los años de gobierno de Macri, con un programa de reformas liberal y apoyado por las instituciones multilaterales, tienen como corolario la aparente imposibilidad de enmienda del modelo peronista y su pesada herencia. En Brasil las perspectivas económicas son algo mejores, pero el grado de polarización política es extremo. Hay otros países donde la economía viene mejorando, pero que arrastran los mismos problemas de corrupción endémica y de desigualdad.

El estallido en Chile es un ejemplo extremo de lo que está ocurriendo. Incluso en el país con mayor estabilidad económica y nivel de vida de la región, la ausencia de oportunidades para una gran parte de la población puede provocar una crisis de envergadura. Es imprescindible la estabilidad macroeconómica; muchos países la han logrado, pero no basta. Hay que mejorar las instituciones, atacar la corrupción y comenzar a invertir en igualdad de oportunidades. Una agenda difícil, en un entorno que puede seguir siendo complicado en los próximos dos años.

El último párrafo sobre Chile merece un correctivo ((lo merece todo el artículo) porque ignora la realidad social del país con «mayor nivel de vida de la región», afirmación que pudiendo ser cierta se queda en la piel del problema: el modelo neoliberal impuesto durante la dictadura del general Pinochet y las consecuencias consiguientes.

Creo que lo que dice el párrafo se ajusta a la realidad. Pero el sentido apunta a que la estabilidad y el crecimiento del PIB, siendo imprescindibles, no son condición suficiente para que la prosperidad llegue a todos y la gente tenga oportunidades. Saludos